.jpg)

.jpg)

حتما اطلاع دارید که از دی ماه 1401 سامانه مالیات بر ارزش افزوده با تغییراتی رو به شد و بعد از آن باید تنها از طریق آدرسmy.tax.gov.ir وارد شوید. بنابراین از این پس تنها این سامانه برای ثبت اظهارنامه مالیات بر ارزش افزوده توسط سازمان امور مالیاتی مورد استفاده قرار میگیرد. برای پرداخت مالیات بر ارزش افزوده، افراد از طریق ورود به این سایت و بدون مراجعه حضوری، باید فرم اظهارنامه مالیاتی را تکمیل و ارسال کنند. در ادامه این مطلب، قصد داریم نحوه ورود به سامانه ارزش افزوده را به صورت مرحله به مرحله و تصویری به شما عزیزان آموزش دهیم. همراه ما باشید. همچنین پیشنهاد میکنیم پادکست زیر را گوش کنید:

قسمت ۱۵۷: قانون جدید مالیات بر ارزش افزوده

پخشکننده صوت

معرفی سامانه مالیات بر ارزش افزوده my.tax.gov.ir

طبق قانون مالیات بر ارزش افزوده باید به صورت فصلی (هر 3 ماه یکبار) پرداخت شود. کسب و کارهای مشمول پرداخت مالیات بر ارزش افزوده وظیفه دارند تا نهایتا 15 روز پس از پایان هر فصل با مراجعه به سامانه مالیات بر ارزش افزوده به آدرس my.tax.gov.ir نسبت به پرداخت مالیات ارزش افزوده اقدام کنند. در صورتی که پرداخت مالیات ارزش افزوده در مدت زمان قانونی پرداخت نشود، جریمه دیرکرد در پرداخت به مبلغ مورد نظر اضافه میشود. پرداخت این مبالغ به صورت آنلاین از طریق سامانه مالیات بر ارزش افزوده امکان پذیر است. سامانه ارزش افزوده بیشتر بخاطر این روی کار آمده است تا بتواند بعضی از خدماتی که به صورت غیرحضوری قابل انجام هستند را به صورت غیرحضوری انجام دهد.

کاربرانی که تا به حال این کار را انجام نداده اند، باید ابتدا از طریق سامانه ارزش افزوده ثبت نام خود را انجام دهند و نام کاربری و رمز عبور دریافت کنند. سپس میتوانند نسبت به ارسال اظهارنامه مالیات بر ارزش افزوده اقدام نمایند. سامانه مالیات بر ارزش افزوده خدمات مختلفی را به صورت غیر حضوری به مودیان مالیاتی ارائه میکند که باعث شده است بسیاری از امور مربوط به مودیان مالیاتی با سرعت و سهولت بیشتری انجام شود.

همچنین مودیان مالیاتی که علاقه مند به دریافت گواهینامه ارزش افزوده هستند نیز میتوانند از طریق بخش مدیریتی سامانه ارزش افزوده به آدرس www.evat.ir در منوی گواهینامه نام نویسی کرده و گواهینامه ارزش افزوده خود را دریافت کنند.

سامانه مودیان؛ زیرساخت اصلی قانون دائمی مالیات بر ارزش افزوده

زیرساخت اساسی قانون مالیات بر ارزش افزوده، است. اجرای قانون پایانههای فروشگاهی و سامانه مؤدیان از تاریخ 1 آبان 1401 برای شرکتهای بورسی و از 1 فروردین 1402 برای سایر شرکتها اجباری شده است. با اجرایی شدن این قانون، همه شرکتها موظف به صدور و ارسال صورتحساب الکترونیکی به سامانه مؤدیان هستند. اجرای کامل قانون مالیات بر ارزش افزوده که در تاریخ 13 دی 1400 وارد فاز اجرایی شده است وابسته به راه اندازی سامانه مؤدیان بوده است. با راه اندازی این سامانه، تمامی صورتحساب های نوع اول که دریافت میکنید در اعتبار ارزش افزوده شما محاسبه خواهد شد. اگر سازمان امور مالیاتی نسبت به آموزش ممیزها و مودیان مالیاتی اقدام کند، همچنین نسبت به اطلاع رسانی به مودیان نیز اقدامات مناسبی انجام دهد، قطعا قانون جدید مالیات بر ارزش افزوده پیامدها و آثار مثبتی نسبت به قانون قبلی خواهد داشت که چالشهای کمتری را در سطح اقتصاد و بازار به وجود بیاورد.برای ورود به این سامانه باید به آدرس tp.tax.gov.ir مراجعه کنید.

همه مشمولان قانون مذکور، میتوانند به منظور آگاهی از آخرین تغییرات انجام شده به درگاه ملی مالیات به نشانی www.intamedia.ir، بخش قانون جدید مالیات بر ارزش افزوده مراجعه کنند.

روش ارسال اظهارنامه ارزش افزوده و پرداخت مالیات ارزش افزوده

مودیان برای ارسال اظهارنامه، با فرآیند دشواری روبرو نیستند بلکه مودیان مالیات بر ارزش افزوده کافی است در زمان فروش کالاها و عرضه خدمات، صورتحساب را صادر و علاوه بر بهای کالاها و خدمات عرضه شده مالیات بر ارزش افزوده را محاسبه و از طرف دیگر معامله اخذ نمایند. علاوه برنگهداری اطلاعات و اسناد و مدارک خرید و فروش خود همانگونه که در گذشته هم این کار را انجام میدادند صورت مالیاتهای پرداختی در زمان خرید و دریافتی در زمان فروش را نگهداری نمایند و با تکمیل اظهارنامه ساده فصلی، تسویه حساب نمایند. (طلب خود بابت مالیاتهای پرداختی در زمان خرید را از مالیاتهای دریافتی کسر و ما به التفاوت را به دولت پرداخت یا از دولت دریافت نمایند).

در ادامه نیز به صورت مرحله به مرحله روش ارسال اظهارنامه ارزش افزوده و نحوه پرداخت مالیات ارزش افزوده را توضیح دادهایم. شما با این روش میتوانید گزارش ارزش افزوده خود را براحتی ارسال کنید.

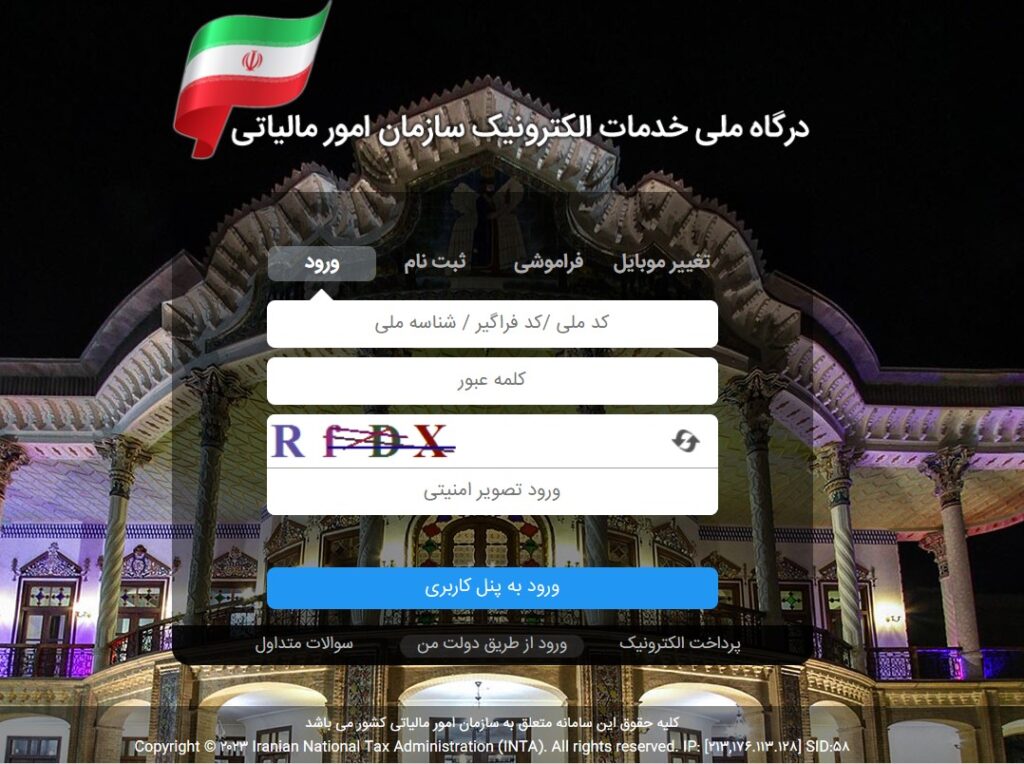

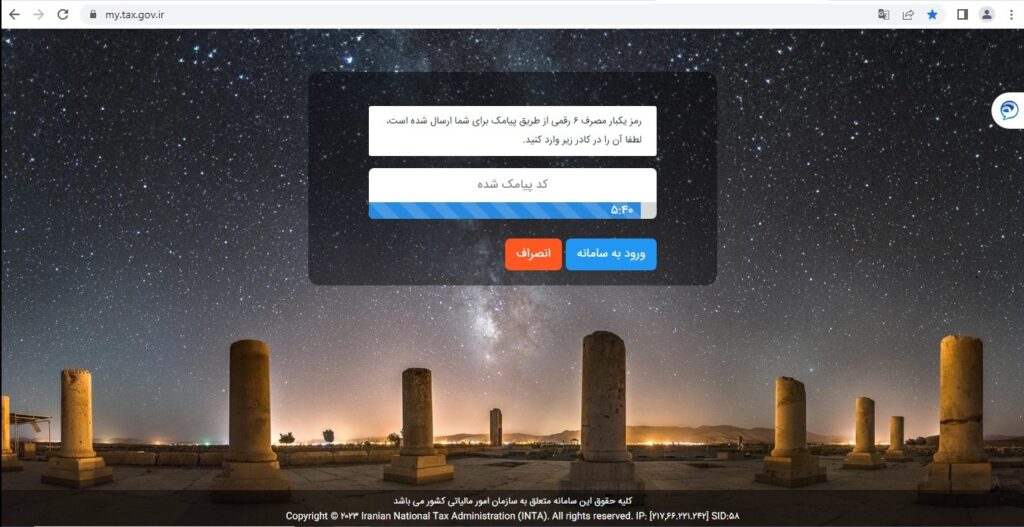

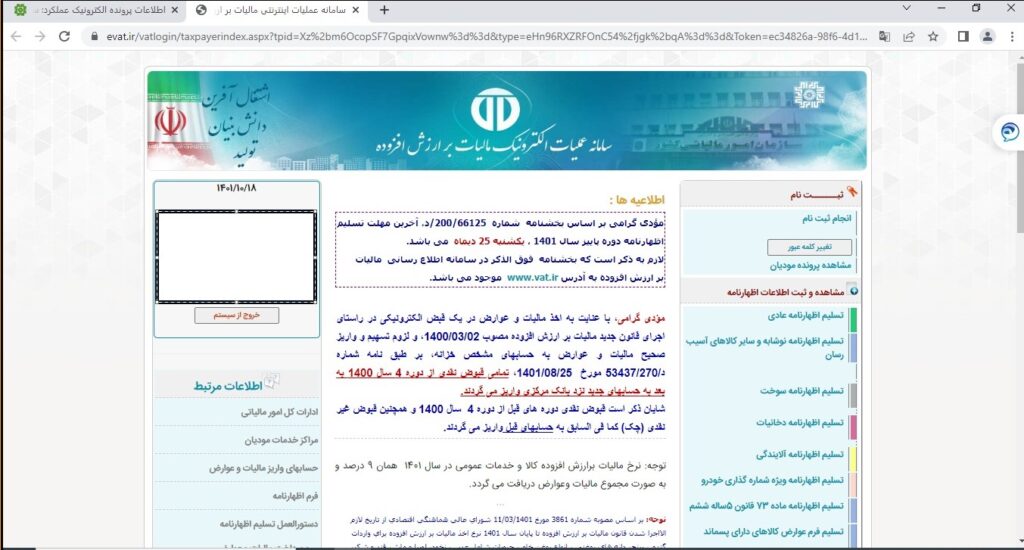

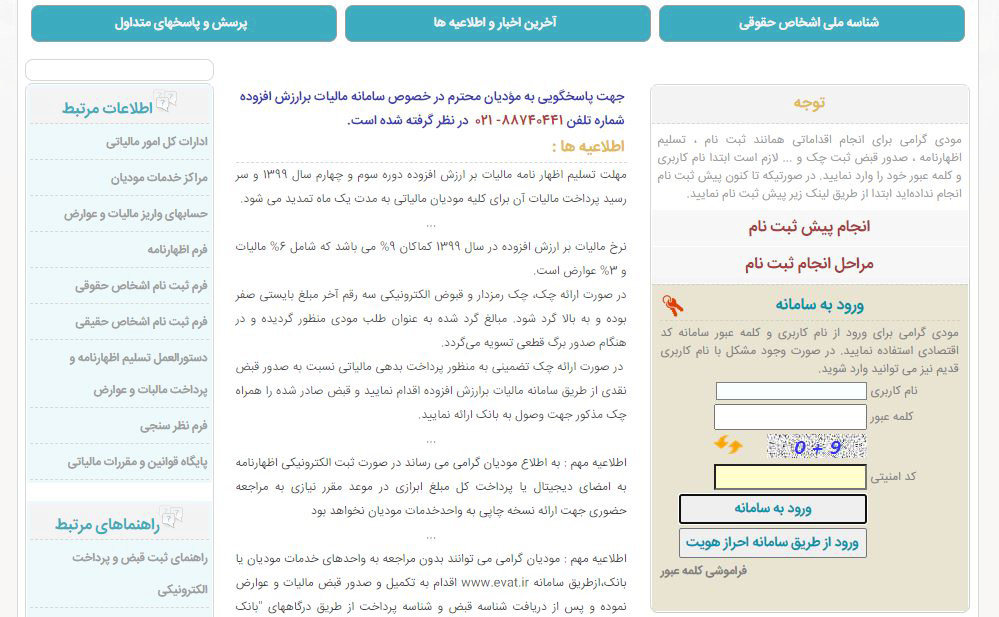

1 – در پایان هر سه ماه میبایست اظهارنامه مالیات بر ارزش افزوده را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس my.tax.gov.ir ثبت نمود. پس از ورود به سامانه مالیات بر ارزش افزوده با صفحه زیر روبرو شده و نام کاربری و رمز عبور را میزنید و در مرحله بعدی نیازمند وارد کردن کد پیامک شده هستید:

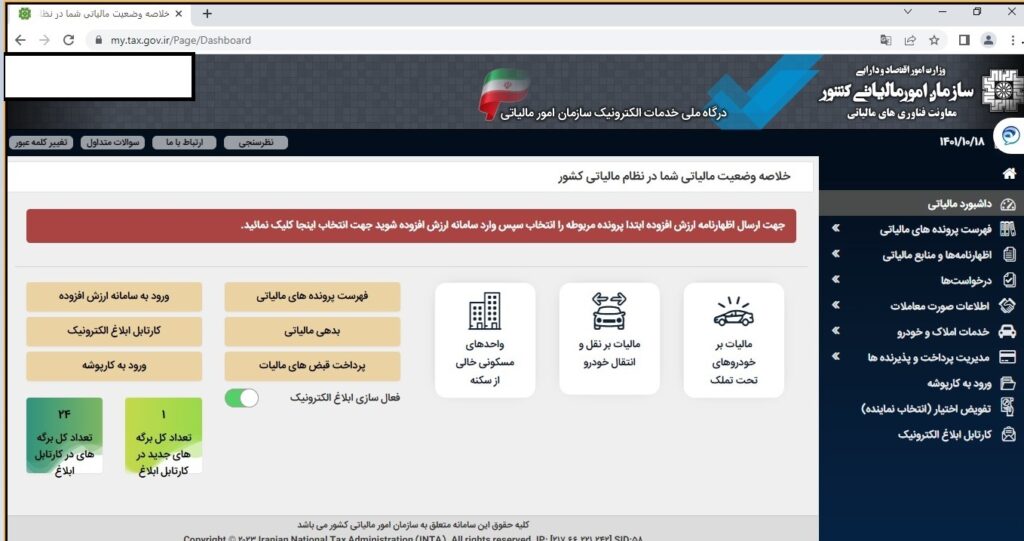

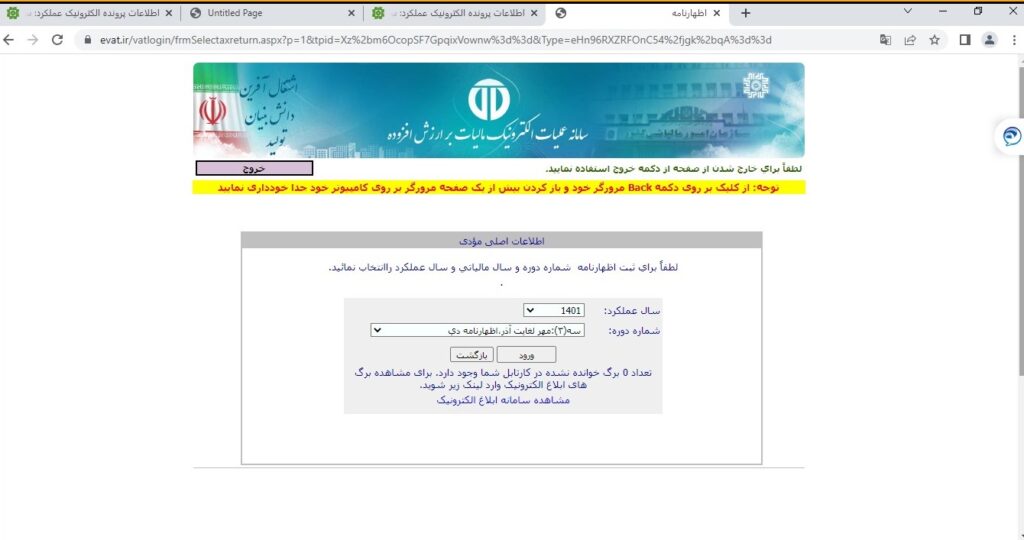

2 – سپس وارد چنین صفحهای میشوید که خلاصه وضعیت مالیاتی شما را بیان میکند. در این مرحله باید پرونده مربوطه را انتخاب کنید که در کادر قرمز رنگ مشخص شده است:

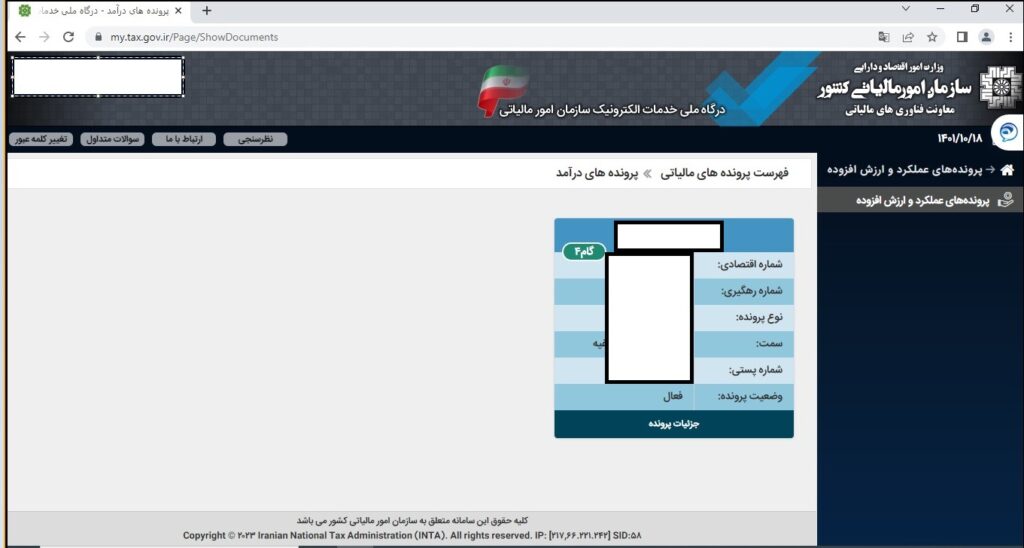

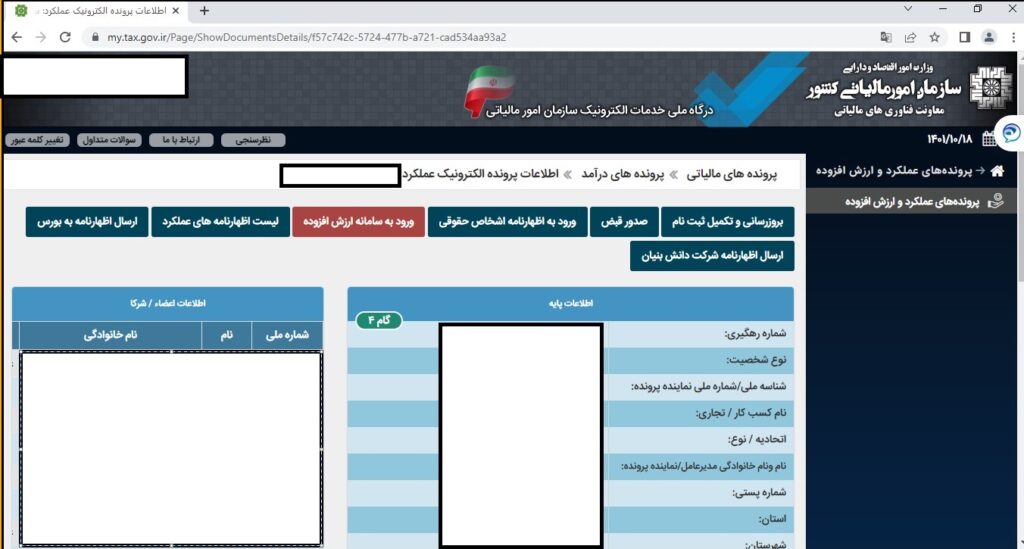

3 – پس از ورود به آن قسمت، شما پرونده مربوطه را همراه با جزئیات مشاهده میکنید و به مرحله بعدی میروید:

4 – در این قسمت تمامی اطلاعات پایه و اطلاعات اعضا و شرکاء به شما نمایش داده میشود:

5 – در قسمت بعدی وارد این صفحه شده و تسلیم اظهارنامه عادی را کلیک میکنید:

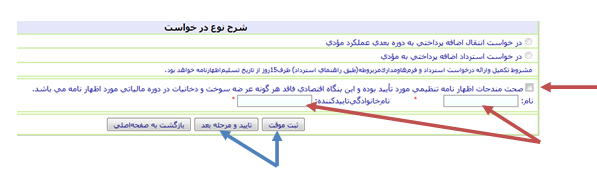

6 – با انتخاب این گزینه شما باید این قسمت را تکمیل نمایید:

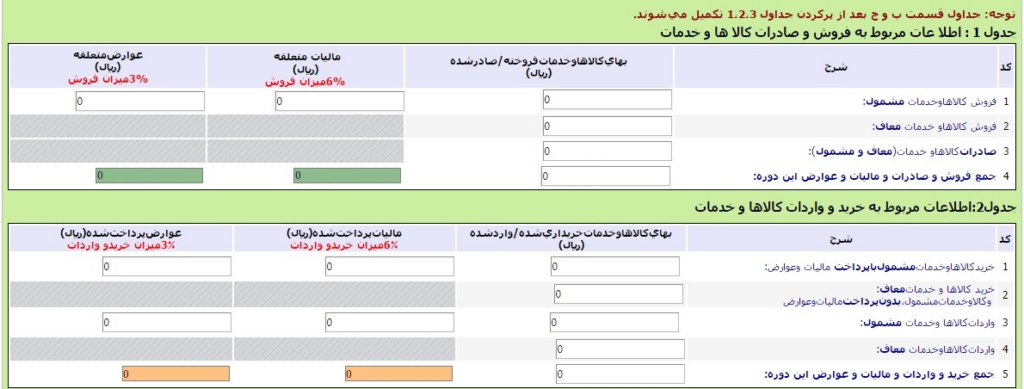

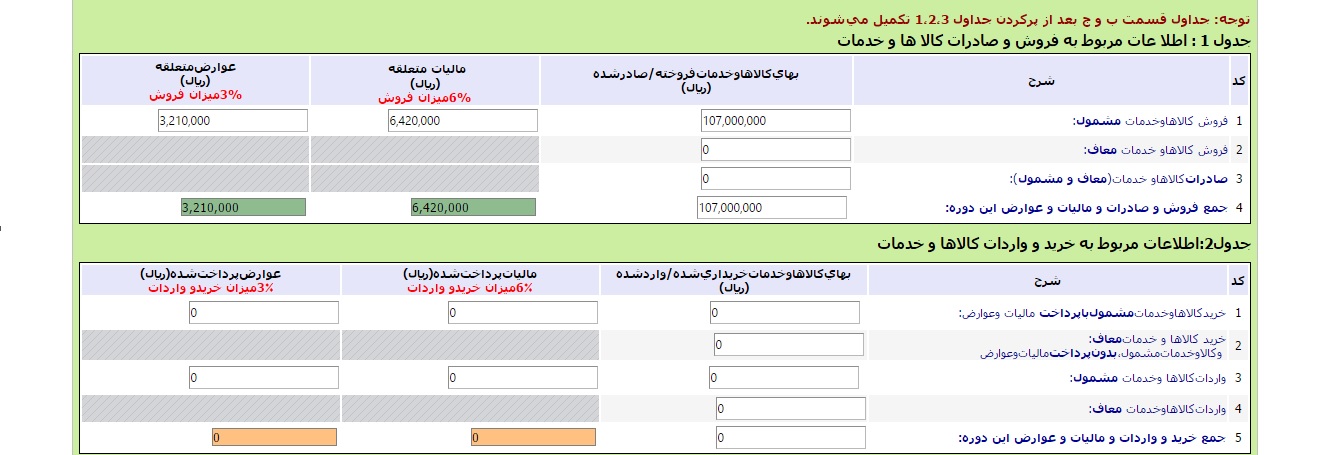

7 – در این مرحله صفحه جدیدی باز میشود که باید اطلاعات مربوط به خرید و فروش را طبق دفاتر در آن ثبت کرد. جدول ۱ اطلاعات مربوط به فروش و جدول 2 مربوط به اطلاعات خرید است. در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات ارزش افزوده ثبت گردد. کادر مربوط به مالیات و عوارض متعلقه به صورت خودکار محاسبه و ثبت میگردد (۶% مالیات و ۳% عوارض) مشخص میگردد. ردیف چهارم این جدول، جمع فروش فصل است که این عدد میبایست با میزان فروشی که در صورت معاملات فصلی یکی باشد. در جدول ۲ نیز به همین ترتیب اطلاعات مربوط به خرید را وارد مینماییم.

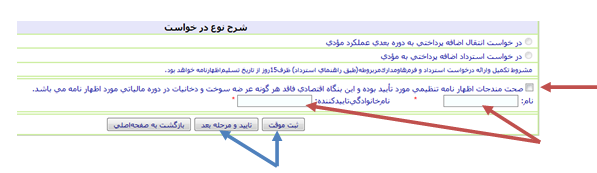

8 – جهت ثبت موقت و تایید اظهارنامه مالیات بر ارزش افزوده به پایین صفحه مراجعه کرده و پس از تایید صحت مندرجات اظهارنامه کادر مربوط به نام و نام خانوادگی را تکمیل کرده و جهت رفتن به مرحله ی بعد کلیک مینماییم:

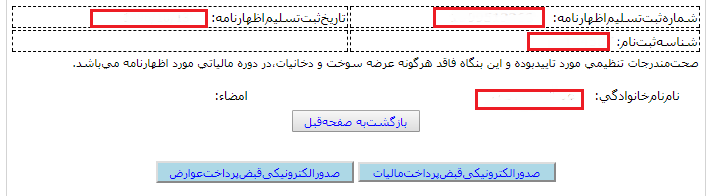

9 – پس از تایید نهایی اظهارنامه صفحهای باز میشود که شامل شماره ثبت تسلیم اظهارنامه، شناسه ثبت نام، تاریخ ثبت تسلیم اظهارنامه و اطلاعات تایید کننده است:

10 – بعد از دریافت کد رهگیری که در مرحله قبل انجام شد نسبت به صدور قبض و پرداخت مالیات بر ارزش افزوده اقدام مینماییم، لازم به ذکر است پرداخت مالیات بر ارزش افزوده از طریق قبض صادر شده، تنها از درگاههای بانک ملی شامل مراجعه حضوری به بانک، ایتنرنت بانک ملی، تلفن بانک ملی، دستگاهای خود پرداز بانک ملی و یا دستگاههای کارت خوان بانک ملی امکان پذیر است.

راهنمای تکمیل اظهارنامه در سامانه ارزش افزوده

بر اساس قانون، همه اشخاص چه حقیقی و چه حقوقی که کالا یا خدماتی را عرضه میکنند، باید در نظام ارزش افزوده سرمایهگذاری نمایند و ملزم به ثبتنام در سیستم مالیاتی کشور هستند. در گذشته مالیات که پرداخت مالیات به صورت آنلاین امکانپذیر نبود، مودیان دردسرهای زیادی داشتند. اما امروزه هم خیلیها نمیدانند که چگونه با سامانههای آنلاین کار کنند. این یک دردسر بزرگ برای این افراد است.

خوشبختانه سامانه ارزش افزوده که از این پس برای ورود باید به آدرس my.tax.gov.ir مراجعه کرد، یکی از سامانههایی است که به منظور راحتتر کردن فرایندهای مالیاتی مودیان توسط سازمان مالیاتی کشور در اختیار مودیان قرار دارد. با کمک این سامانه، مودیان میتوانند اظهارنامه مالیاتی خود را تکمیل و ارسال نمایند و نیازی به مراجعه حضوری وجود ندارد. کافی است یکبار در این سامانه ثبتنام کنید و از بار دوم به بعد نیازی به ثبتنام مجدد وجود ندارد و تنها با نام کاربری و رمز عبور وارد سامانه خواهید شد.

مودیان میتوانند با پایان هر دوره بدهی یا طلب خود در قالب اظهارنامه به سامانه مالیاتی کشور ارائه دهند. مودیان حداکثر ۱۵ روز پس از انقضای دوره مالیاتی باید اظهارنامه جدید را تکمیل و ارسال نمایند. با کمک این سامانه مودیان میتوانند اظهارنامه خود را پر کنند و در کوتاهترین زمان آن را ارسال نمایند.

افرادی که برای اولینبار این فرم را تکمیل میکنند، باید اطلاعات و مشخصات مودی را به شکل کامل ارائه نمایند:

این جدول در صفحه بعدی نیز ادامه دارد که باید به شکل کامل تکمیل گردد

در پایان مراحل تکمیل اطلاعات مودی، به پایین برگه رفته و با وارد کردن نام و نام خانوادگی بر روی گزینه ثبت موقت و سپس تأیید و مرحله بعد کلیک نمایید.

جدول بعدی به محاسبه مالیات قابل پرداخت مودی، عوارض و ماده مربوط میشود. در این جدول 3 قسمت وجود دارد:

- قسمت اول این جدول بر اساس مندرجات جدول ۲ حساب میشود و نیاز به وارد کردن اطلاعات به شکل دستی نیست.

- قسمت دوم باید توسط مودیانی که مالیات آنها اعتبار مالیاتی در نظر گرفته نمیشود تکمیل شود. از این مودیان در تبصره ۲ و ۳ ماده ۸ و ماده ۲۶ قانون دائمی ارزش افزوده (تبصره ۲، ۳ و ۴ ماده ۱۷ قانون موقت) نام برده شده است. این گروهها عبارتاند از:

- عرضه کالاها یا خدمات معاف از ارزش افزوده

- عرضه کالاها و یا خدمات معاف و مشمول ارزش افزوده

- واردات و یا عرضه کالاهای نفتی، فلزات گرانبها، سیگار، نوشابه

- فیلد سوم این جدول نیز بر اساس دو فیلد قبلی محاسبه میشود.

در مرحله آخر بار دیگر تمامی اطلاعات نمایش داده میشوند تا به صورت نهایی تأیید شوند. سپس سه گزینه در مقابل شماست:

- تأیید نهایی و ارسال اطلاعات (در صورتی که امضای دیجیتال ندارید.)

- تأیید نهایی و ارسال اطلاعات با امضای دیجیتال

- ورود به بخش قبلی و اصلاح اطلاعاتی که اشتباه درج شدهاند

در نهایت کد رهگیری شما در پایین صفحه به نمایش در میآید.

در این مرحله صفحه جدیدی باز میشود که باید اطلاعات مربوط به خرید و فروش را طبق دفاتر در آن ثبت کرد. جدول ۱ اطلاعات مربوط به فروش و جدول 2 مربوط به اطلاعات خرید است. در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات ارزش افزوده ثبت گردد. کادر مربوط به مالیات و عوارض

جریمه عدم ارسال اظهارنامه ارزش افزوده

سازمان امو********یاتی کشور برای ارسال اظهارنامه ارزش افزوده مهلتی را تعیین میکند و در صورتی که مودیان در زمان تعیین شده اقدام به ارسال اظهارنامه ارزش افزوده نکنند به آنها جریمه تعلق میگیرد و این جریمه ها قابل بخشش نیستند.

توجه داشته باشید حتی در صورتی که شرکت یا مشاغل اشخاص حقیقی و حقوقی هیچ فعالیت مالی نداشته باشد، بازهم این اشخاص موظف هستند اظهارنامه ارزش افزوده را تسلیم سازمان امور مالیاتی کنند و اگر میخواهند که جریمه به آنها تعلق نگیرد باید اظهارنامه با ارزش افزوده را سفید و همراه با مدارک مربوطه ارائه کنند؛ پس نداشتن فعالیت مالی نباید دلیلی برای ارسال نکردن اظهارنامه ارزش افزوده باشد.

در ادامه میتوانید مواردی که باعث میشود به مشمولان پرداخت مالیات بر ارزش افزوده جریمه تعلق بگیرد را مشاهده کنید:

- مشمولان در مهلت تعیین شده اقدام به ثبت نام در سامانه نکنند.

- صادر نکردن صورتحساب به خریدار کالا یا خدمات.

- ثبت نادرست ارزش ریالی کالا یا خدمات در صورتحساب رسمی که کد اقتصادی دارد.

- ثبت و تکمیل نکردن اطلاعات صورت حساب قانونی توسط فروشنده کالا یا خدمات.

- تحویل ندادن اظهارنامه قانونی.

- ارائه نکردن دفاتر قانونی پلمپ شده شرکت ها و به طور کلی مؤسسات مشمول قانون مالیاتی.

- مودیان با پرداخت نکردن بدهی یا تقسیط در مهلت تعیین شده علاوه بر پرداخت کامل مالیات ملزم به پرداخت جریمه نیز میشوند.

پرداخت مالیات بر ارزش افزوده

یکی از وظایف مودیان، دریافت مالیات از خریدار و پرداخت آن به خزانه دولت است و وظیفه دیگر آن ها گزارش مبالغ خرید و فروش انجام شده و مقدار ارزش افزوده آن ها تا 15 روز بعد از پایان هر فصل است. این گزارش در فرم خاصی به نام اظهارنامه مالیات بر ارزش افزوده ارسال میشود.

در اصل این افراد در زمان خرید کالا، مالیات بر ارزش افزوده را از طرف خریداران بعدی پرداخت میکنند و در هنگام فروش، مجددا آن را از خریدار دیگر دریافت میکنند. این روال تا زمان تحویل کالا یا ارائه خدمات به مصرف کننده نهایی ادامه دارد.

نکته: در زمان محاسبه مقدار مالیات ارزش افزوده، فقط بهای کالا و خدمات بدون در نظر گرفتن مبلغ مالیات ارزش افزوده پرداخت شده در نظر گرفته میشود به عبارت دیگر مالیات پرداخت شده جز ارزش کالا محسوب نمیشود.

پرداخت قبوض در سامانه مالیات بر ارزش افزوده my.tax.gov.ir

بر اساس مصوبه تأیید شده، نرخ مالیات بر ارزش افزوده برای سال ۱۴۰۱ همان ۹ درصد است. این میزان به شکل مجموع عوارض و مالیات دریافت میگردد. از این رو، مودیان گرامی میتوانند از طریق سامانه my.tax.gov.ir اقدام به پرداخت قبوض در سامانه مالیات بر ارزش افزوده نمایند. در ادامه درباره این سامانه اطلاعاتی را در اختیار شما عزیزان قرارمی دهیم.

برای ورود به این سامانه ابتدا باید پیش ثبتنام انجام شود. برای این کار مودی ابتدا باید کد اقتصادی دریافت نماید. در مرحله پیش ثبتنام، ابتدا کلمه امنیتی را وارد نمایید. سپس نوع مودی (حقیقی، حقوقی) را مشخص کرده و سپس شماره ملی را وارد کرده و روی گزینه ورود به ثبتنام کلیک کنید.

بعد از کلیک وارد یک صفحه دیگر خواهید شد. در سمت راست آن صفحه آیتمهایی وجود دارد. روی مشمولیت ارزش افزوده کلیک نمایید. سپس از بین گزینههای ارائه شده نوع مشمولیت خود را مشخص نمایید. سپس روی گزینه ثبت کلیک کنید. پیش ثبتنام شده در این مرحله کامل میگردد.

برای ورود به سامانه و پرداخت قبض، باید نام کاربری خود را وارد کرده و سپس در بخش کلمه عبوری از کد اقتصادیتان استفاده نمایید. یک راه دیگر برای ورود به این سامانه وجود دارد و آن از طریق احراز هویت است. در این صورت میتوانید از طریق احراز هویت وارد سامانه شده و سپس اقدام به پرداخت قبوضتان نمایید.

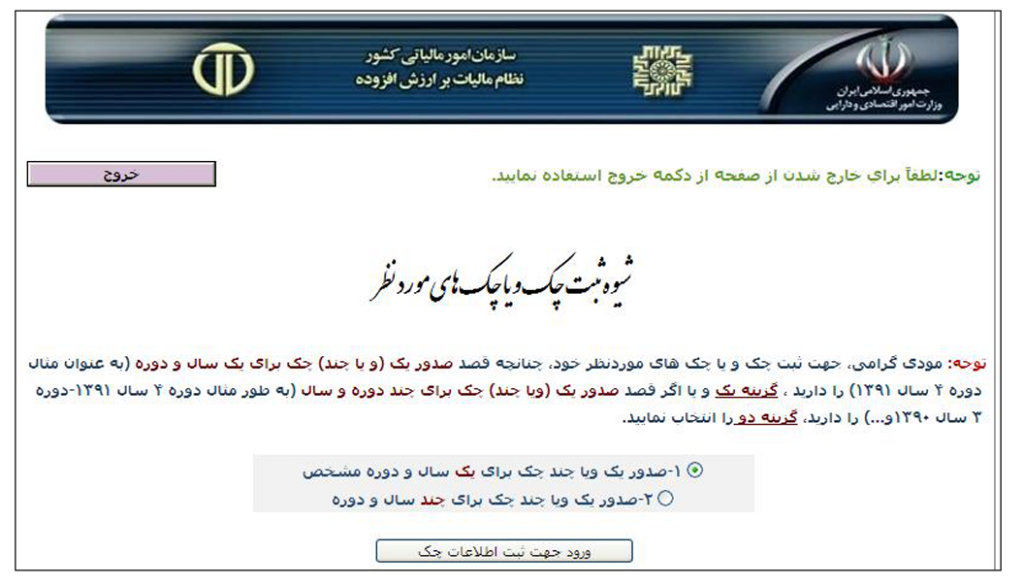

ثبت اطلاعات چک در سامانه مالیات بر ارزش افزوده my.tax.gov.ir

شما میتوانید اطلاعات چک خود را در سامانه مالیات بر ارزش افزوده evat. ir ثبت کنید اما همان طور که میدانید درگاه ورودی شما از طریق my.tax.gov.ir است. در قسمت پایین توضیحات بیشتر را میتوانید مطالعه کنید.

ثبت چک از طریق نرمافزار ثبت اطلاعات

برای این منظور، ابتدا از طریق آدرس www. evat. ir وارد سایت مالیات بر ارزش افزوده شوید. سپس در سامانه منوهایی را مشاهده خواهید کرد. از طریق آن منوها به ستون واریز مالیات و عوارض غیرنقدی بروید. سپس در آنجا برای ثبت نمودن اطلاعات چک روی گزینه ثبت اطلاعات چک مالیات کلیک نمایید. به منظور ثبت نمودن اطلاعات چک عوارض روی گزینه ثبت اطلاعات چک عوارض کلیک کنید.

ثبت نمودن اطلاعات چک توسط مودی

مودی میتواند برای ثبت اطلاعات چک صادره بابت مالیات، در سامانه گزینه «ثبت اطلاعات چک بابت مالیات» را انتخاب نماید. در این حالت وارد صفحه کد کاربری و رمز عبور خواهید شد. بعد از واردکردن این اطلاعات وارد صفحه شیوه ثبت چک میشوید و در آنجا مشخص مینمایید که چک یا چکهای صادره برای چه دورهای است. در صورت عدم ورود اطلاعات در این بخش، امکان ورود به بخش دیگر وجود ندارد.

بعد از اینکه روی گزینه ورود برای ثبت اطلاعات چک کلیک کردید و آن را کامل نمودید، وارد صفحه اطلاعات پرداختی میشوید. در آن صفحه باید نوع حساب، شمارهحساب، اداره کل، سال عملکرد و شماره دوره را مشخص نمایید. بعد از کامل کردن این بخش روی گزینه ورود کلیک کنید. شما وارد فرم ثبت اطلاعات چک خواهید شد. در بخش اول مشخصات مودی باید کامل گردد. در صورتی که اطلاعات اشتباه وارد شده باشد میتوان از طریق فرم اصلاح ثبتنام آن را اصلاح نمود. سپس باید مشخصات چک وارد گردد. در آخر بعد از وارد کردن اطلاعات روی ثبت نهایی کلیک نمایید.

سازمان امور مالیاتی برای عملیات ثبت چک یک مطلب بسیار کاربردی را آماده کرده است که ما امکان دانلود آن را در این قسمت برای شما فراهم کردیم:

استعلام در سامانه ارزش افزوده با کد اقتصادی

از طریق سامانه ارزش افزوده میتوانید با کد اقتصادی استعلام بگیرید. برای استعلام بعد از واردشدن به سامانه روی گواهی ارزش افزوده کلیک نمایید. سپس با واردکردن کد اقتصادی و کد امنیتی روی گزینه آغاز جستجو کلیک کنید. در صورتی که اطلاعات را بهدرستی وارد کرده باشید، کادری در پایین صفحهنمایش داده میشود که اطلاعات مودی مالیاتی را نشان میدهد. از این طریق میتوانید استعلام را بهراحتی انجام دهید.

خلاصه مطلب

سامانه مالیات بر ارزش افزوده برای پرداخت مالیات بر ارزش افزوده و قبوض مورد استفاده قرار میگیرد. در این مطلب نحوه ورود به سایت my.tax.gov.ir را به صورت تصویری و مرحله به مرحله به شما عزیزان آموزش دادیم. شما میتوانید با استفاده از نرم افزار حسابداری سپیدار سیستم، گزارشهای مالی و مالیاتی خود را به سادگی تهیه کرده و از آنها استفاده کنید. در صورتی که برای خرید نرم افزار حسابداری به اطلاعات بیشتری نیاز دارید، از طریق شماره 81022222 با ما در ارتباط باشید.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال مرخصی

مرخصی