.jpg)

.jpg)

ثبت در دفتر روزنامه | ثبت اسناد حسابداری

- ✔ تمرین ✔ فرایند ثبت حسابداری

- بدون دیدگاه

ثبت دفتر روزنامه روشی رسمی و استاندارد برای ثبت رویدادهای مالی یک واحد تجاری است. باید تمامی رویدادهای مالی در دفتر روزنامه ثبت شود تا برای تطبیق حسابها در آینده و انتقال اطلاعات به سایر دفاتر حسابداری مانند دفتر کل استفاده شود.

پیش نیاز این درس : آموزش بدهکار و بستانکار در حسابداری

فرایند ثبت رویدادهای مالی

برای ثبت رویدادهای مالی بهتر است به ترتیب زیر عمل کنیم:

- تجزیه و تحلیل: تاثیر هر رویداد مالی بر حسابها را تجزیه و تحلیل کنید.

- ثبت دفتر روزنامه: اطلاعات رویداد مالی را در دفتر روزنامه ثبت کنید.

- انتقال اطلاعات به دفتر کل: اطلاعات دفتر روزنامه را به حسابهای مربوطه در دفتر کل انتقال دهید.

ما در درس تجزیه و تحلیل رویدادهای مالی، اولین گام یعنی تجزیه و تحلیل را توضیح دادیم و در این درس به مرحله دوم یعنی ثبت دفتر روزنامه میپردازیم.

دفتر روزنامه

واحدهای تجاری در ابتدا رویدادهای مالی را به ترتیب تاریخ در دفتر روزنامه ثبت میکنند (به ترتیبی که انجام میشوند).

- از دفتر روزنامه به عنوان دفتر ثبت اولیه یاد میشود.

- برای هر رویداد مالی، دفتر روزنامه اثرات بدهکار و بستانکار را بر روی حسابهای خاص نشان میدهد (در یک سیستم حسابداری کامپیوتری، دفاتر حسابداری مانند دفتر روزنامه و دفتر کل به صورت فایل نگهداری میشوند و حسابها در پایگاههای داده الکترونیکی ثبت میشوند.).

- ممکن است واحدهای تجاری از انواع دفاتر استفاده کنند، اما هر شرکتی ابتداییترین شکل دفتر را استفاده میکند که دفتر روزنامه نام دارد.

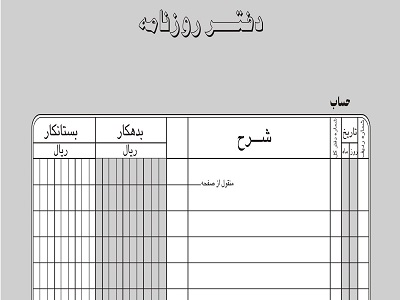

- به طور معمول، یک دفتر روزنامه دارای ستونهایی برای شماره ردیف، تاریخ، کد حساب کل، شرح (عناوین حساب و شرح مختصری رویداد)، عطف، و دو ستون مبلغ (بدهکار و بستانکار) است.

دفتر روزنامه نقش قابل توجه ای در فرآیند ثبت رویدادهای مالی دارد:

- تاثیر یک رویداد مالی را در یکجا نشان میدهد.

- تاریخچه ای از رویدادهای مالی را ارائه میدهد.

- به جلوگیری یا یافتن خطاها کمک میکند زیرا مقادیر بدهکار و بستانکار هر رویداد مالی به راحتی قابل مقایسه است.

ثبت دفتر روزنامه

وارد کردن دادههای رویدادهای مالی در دفتر روزنامه به عنوان ثبت دفتر روزنامه شناخته میشود. شرکتها برای هر رویداد مالی ثبتهای جداگانه ای در دفتر روزنامه ایجاد میکنند. یک ثبت دفتر روزنامه شامل:

- شماره ردیف: به هر ثبت دفتر روزنامه یک شماره ردیف اختصاص داده میشود که به ترتیب ثبت در دفتر روزنامه است.

- تاریخ رویداد مالی

- کد حساب کل

- حسابها و مبالغی که باید بدهکار و بستانکار شوند (به یاد داشته باشید، ما از حسابداری دو طرفه استفاده میکنیم. هر رویداد مالی باید حداقل دو حساب را تحت تأثیر قرار دهد).

- شرح مختصری از رویداد مالی.

- عطف یا شماره صفحه دفتر کل

مثال ۱

تصویر زیر روش ثبت دفتر روزنامه را با استفاده از دو رویداد مالی شرکت ثمین را نشان میدهد.

در ۱ آبان، حمید ۱۵.۰۰۰.۰۰۰ ریال وجه نقد در این شرکت سرمایه گذاری کرد و همچنین در ۱ آبان شرکت ثمین ۷.۰۰۰.۰۰۰ ریال تجهیزات رایانه ای به صورت نقد خریداری کرد. عدد ۱ نشان میدهد که این دو ثبت در صفحه اول دفتر روزنامه ثبت شده است.

تصویر زیر فرم استاندارد ثبتهای روزنامه را برای این دو رویداد مالی نشان میدهد. (اعداد به رنگ قرمز با توضیحات موجود در لیست زیر تصویر مطابقت دارد.)

- شماره ردیف

- تاریخ رویداد مالی در ستون تاریخ وارد میشود.

- کد حساب کل: به هر حساب در دفتر یک شماره اختصاص داده میشود.

- عنوان حساب بدهکار (یعنی حسابی که باید بدهکار شود) ابتدا در حاشیه سمت راست ستون با عنوان “عناوین حساب و شرح” وارد میشود و مقدار بدهکار در ستون بدهکار ثبت میشود.

- عنوان حساب بستانکار (یعنی حسابی که باید بستانکار شود) تورفتگی دارد و در سطر بعدی در ستون با عنوان «عناوین حساب و شرح» وارد میشود و مبلغ بستانکار در ستون بستانکار ثبت میشود.

- شرح مختصری از رویداد مالی در خط زیر عنوان حساب بستانکار نوشته میشود. یک فاصله بین ثبتهای دفتر روزنامه گذاشته میشود. فضای خالی، ثبتهای دفتر روزنامه را از هم مجزا میکند و خواندن دفتر روزنامه را آسان تر میکند.

- ستون با عنوان عطف. وقتی ثبت دفتر روزنامه انجام میشود خالی میماند. این ستون بعداً هنگامی که ثبتهای روزنامه به حسابهای دفتر کل منتقل شدند، تکمیل میشود.

استفاده از عناوین حساب صحیح و مشخص در ثبتهای دفتر روزنامه بسیار مهم است. استفاده از عناوین اشتباه در نام گذاری حسابها منجر به نادرست شدن صورتهای مالی میشود. با این حال، در ابتدا کمی انعطافپذیری در انتخاب عناوین حساب وجود دارد.

- معیار اصلی برای انتخاب عنوان حساب این است که هر عنوان باید محتوای حساب را به طور مناسب توصیف کند.

- هنگامی که یک شرکت عنوان خاصی را انتخاب میکند، باید تمام رویدادهای مالی بعدی مربوط به حساب را تحت عنوان آن حساب ثبت کند.

ثبتهای ساده و مرکب در حسابداری

برخی از ثبتها فقط شامل دو حساب یعنی یک بدهکار و یک بستانکار است. (به ثبتهای تصویر مثال ۱ مراجعه کنید.) این نوع ثبت، ثبت ساده نامیده میشود.

با این حال، برخی از رویدادهای مالی به بیش از دو حساب در ثبت دفتر روزنامه نیاز دارند. ثبتی که به سه یا بیشتر نیاز داشته باشد یک ثبت مرکب است.

مثال ۲

برای نشان دادن ثبت مرکب، فرض کنید در ۱ آبان، شرکت سپاهان یک کامیون به قیمت ۱.۴۰۰.۰۰۰.۰۰۰ ریال خریداری میکند. اکنون ۸۰۰.۰۰۰.۰۰۰ ریال به صورت نقد میپردازد و موافقت میکند که ۶۰۰.۰۰۰.۰۰۰ ریال آن را یک ماه دیگر بپردازد. تصویر زیر این ثبت مرکب را نشان میدهد.

در یک ثبت مرکب، فرم استاندارد آن این است که تمام مبالغ بدهکار قبل از مبالغ بستانکار فهرست شوند.

تمرین

رویدادهای مالی زیر در شهریورماه در دفتر مشاوره محمد رخ داده است.

۱ شهریور- محمد ۲۲۰.۰۰۰.۰۰۰ ریال در دفتر مشاوره سرمایه گذاری کرد.

۶ شهریور- اجاره ماهیانه دفتر به مبلغ ۹.۰۰۰.۰۰۰ ریال به صورت نقد پرداخت شد.

۱۲ شهریور- محمد خدمات مشاورهای به مبلغ ۴۴.۰۰۰.۰۰۰ ریال به صورت نسیه انجام داد.

۱۸ شهریور- تجهیزاتی به قیمت ۱۲.۰۰۰.۰۰۰ ریال خریداری شد که ۸.۰۰۰.۰۰۰ ریال آن به صورت نقدی و ۴.۰۰۰.۰۰۰ ریال آن نیز ماه آینده پرداخت میشود.

ثبت دفتر روزنامه رویدادهای مالی فوق را انجام دهید.

جواب تمرین فقط برای کاربران سایت قابل مشاهده است.

همچنین با ثبت نام در حسابیار، به جواب تمرینهای سایر دروس و آزمونهای حسابداری نیز دسترسی خواهید داشت.

ترتیب پیشنهادی حسابیار برای خواندن مطالب فصل فرایند ثبت حسابداری:

- معرفی فصل فرایند ثبت در حسابداری

- آموزش بدهکار و بستانکار در حسابداری

- دفتر روزنامه چیست؟

- ثبت در دفتر روزنامه (ثبت اسناد حسابداری)

- دفتر کل چیست؟ + مثال

- حساب دفتر کل چیست؟

- مقدمهای بر نمودار حسابها

- نقل از دفتر روزنامه به دفتر کل

- فرایند ثبت در حسابداری + ۱۰ مثال

- تراز آزمایشی چیست؟

- آزمون فرایند ثبت در حسابداری

آزمون ها

آزمون تکمیل چرخه حسابداری

آزمون حسابداری بازرگانی

آزمون اصلاح حسابها

آزمون فرایند ثبت در حسابداری

آزمون حسابداری در عمل

تمام حقوق این سایت به ابراهیم سلحشورمنش تعلق دارد.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال مرخصی

مرخصی