.jpg)

.jpg)

حقوق مالکانه (حقوق صاحبان سرمایه)

حقوق مالکان یا خالص داراییها، حق مالی (منافع) باقیمانده در داراییهای یک واحد تجاری پس از کسر کل بدهیها از کل داراییها است. به علت اینکه حقوق مالکان، یـک حـق باقیمانده اسـت، نـمـیتـوان آن را مـسـتـقـل از داراییها و بدهیها اندازهگیری نـمـود. رابـطـۀ بـیـن داراییها، بدهیها و حقوق مالکان، مبنایی اسـت برای معادله حسابداری :

حقوق مالکان بدهیها = داراییها

که با تغییر محل عناصر تشکیل دهنده معادله حسابداری خواهیم داشت :

بدهیها – داراییها = حقوق مالکان

حقوق مالکان را اغلب حقوق صاحبان سهام یا سرمایه می نامند.

نکته : حقوق مالکان عبارت است از کل داراییها منهای کل بدهیها.

در ادامه این مقاله با شرکت حسابداری و حسابرسی اقتصاد قرن همراه باشید.

درآمدها و هزینه ها

صورتهای مالی بین تغییرات در حقوق صاحبان سرمایه ناشی از معاملات با صاحبان سرمایه (به عنوان صاحب سرمایه) و دیگر تغییرات در حقوق صاحبان سرمایه تمایز قایل می شود. تغییرات اخیر، درآمد و هزینه نامیده می شو که تعریف آنها به شرح زیر است :

درآمد : افزایش در حقوق صاحبان سرمایه به جز در مواردی که به آورده صاحبان سرمایه مربوط می شود.

هزینه : کاهش در حقوق صاحبان سرمایه به جز در مواردی که به آورده صاحبان سرمایه مربوط میشود.

بر این اساس درآمد و هزینه واژههایی کلی هستند که در برگیرنده همه تغییرات در حقوق صاحبان سرمایه است مگر آن تغییراتی که مرتبط با آورده یا ستانده صاحبان سرمایه باشد. بنابراین درآمد در برگیرنده درآمد ناشی از فعالیتهای اصلی و مستمر واحد تجاری (درآمد عملیاتی) و سایر انواع درآمد (نظیر درآمدهای غیرعملیاتی و سایر اقلام سود و زیان جامع) میباشد. به گونهای مشابه، هزینه در برگیرنده هزینه های تحمل شده ناشی از فعالیتهای اصلی و مستمر واحد تجاری (هزینه عملیاتی) و سایر انواع هزینه (نظیر هزینههای غیر عملیاتی و سایر اقلام سود و زیان جامع) میباشد.

درآمدهای عملیاتی

درآمدهای عملیاتی، جریانهای ورودی ادواری داراییها یا تسویه بدهیها، و یا ترکیبی از هر دو میباشند که در نتیجۀ تحویل یا تولید کالا، ارائه خدمات یا سایر فعالیتهای درآمدزا حاصل میشود و تشکیل دهندۀ عملیات اصلی یا عمده فعالیتهای یک واحد تجاری است. درآمد عملیاتی دارای دو مشخصۀ اساسی است : (۱) از فعالیتهای اصلی درآمدزای یک شرکت ناشی میشوند، و (۲) ماهیتاً تکراری یا مستمر هستند.

برای مثال، فروش مستمر اجناسی که هر سال توسط فروشگاه رفاه صورت می گیرد، ایجاد درآمد عملیاتی میکند اما فروش غیرمعمول و منحصر به فرد یک قطعه زمین توسط همین فروشگاه، ایجاد درآمد عملیاتی نمیکند، بلکه میتواند برای فروشگاه درآمد یا هزینه غیرعملیاتی (سود یا زیان) به همراه داشته باشد. نظریه پردازان حسابداری از درآمد عملیاتی گاهی اوقات به عنوان “استعدادهای بنگاه” و یا ” محصول موسسه” یاد میکنند.

هزینه های عملیاتی

هزینه های عملیاتی، مصرف ادواری داراییها و یا تحمل بدهیها و یا ترکیبی از هر دو میباشد که در نتیجه تحویل یا تولید کالا، ارائه خدمات یا سایر فعالیتهای درآمدزایی که فعالیتهای اصلی یا عمدۀ واحد تجاری را تشکیل میدهند، به وقوع میپیوندند. مشخصه اصلی هزینه های عملیاتی این است که آنها در فرآیند ایجاد درآمد عملیاتی به وقوع میپیوندند. هزینه های عملیاتی گاهی اوقات به عنوان “تلاشهای بنگاه” یا فداکاریهای بنگاه” برای دستیابی به درآمد عملیاتی تعریف میشود.

نکته : هزینه های عملیاتی، مصرف ادواری داراییها و یا تحمل بدهیها میباشند که در نتیجه فعالیتهای اصلی ایجاد میشوند.

سود یا زیان عملیاتی

اختلاف بین درآمدها و هزینه های عملیاتی نشان دهنده سود یا زیان عملیاتی میباشد. نتیجه خالص فعالیتهای اصلی و مستمر، شاخصی است که توان واحد تجاری را از نظر سودآوری به نمایش میگذارد.

درآمدها و هزینه های غیرعملیاتی

درآمدهای غیرعملیاتی افزایشهایی در حقوق مالکان یا خالص داراییها میباشندکه در نتیجه مبادلات فرعی (جانبی) و یا اتفاقی واحد تجاری ایجاد میشوند. به بیان دیگر، درآمدهای غیرعملیاتی از آن دسته مبادلات و رویدادهای اقتصادی منتج میگردند که از درآمدهای عملیاتی، اقلام غیر مترقبه و سایر اقلام سود و زیان جامع ناشی نمیشود. هزینه های غیرعملیاتی، کاهشهایی در حقوق مالکان یا خالص داراییها هستند که در نتیجه مبادلات فرعی (جانبی) و یا اتفاقی واحد تجاری ایجاد میشوند. هزینههای غیرعملیاتی از آن دسته مبادلات و رویدادهای اقتصادی ناشی میگردند که از هزینههای عملیاتی، اقلام غیر مترقبه و سایر اقلام سود و زیان جامع ناشی نمیشوند.

بین درآمدهای عملیاتی و غیرعملیاتی و بین هزینه های عملیاتی و غیرعملیاتی دو وجه تمایز مهم وجود دارد.

سود یا زیان فعالیتهای عادی

فعالیتهای عادی فعالیتهای معمول، تکرار شونده واحد تجاری (فعالیتهای تجاری) و هچنین فعالیتهای مرتبطی است که به تبعیت و در جهت پیشبرد فعالیتهای فوق یا در نتیجه آنها توسط واحد تجاری انجام میشود. چنانچه وقوع برخی رویدادها صرف نظر از ماهیت غیرمعمول یا تناوب آن، در محیط حاکم بر عملیات واحد تجاری (اعم از اقتصادی، مقرراتی، جغرافیایی و غیره) مورد انتظار باشد، آثار آنها بر عملیات واحد تجاری در زمره فعالیتهای عادی تلقی میشود.

با توجه به تعریف فوق فعالیتهای عادی به دو بخش عملیاتی و غیرعملیاتی تقسیم میشود که پیش از این درباره آنها به تفصیل بحث کردیم :

هزینه های غیرعملیاتی- درآمدهای غیرعملیاتی سود یا زیان عملیاتی = سود یا زیان فعالیتهای عادی

اقلام غیرمترقبه

اقلامی با اهمیت و بسیار غیرمعمول است که منشأ آن رویدادهایی خارج از فعالیتهای عادی شرکت بوده و انتظار نمیرود به طور مکرر یا منظم واقع شود. به بیان دیگر اقلامی در زمره غیرمترقبه قرار میگیرند که از پس هر دو ضابطه غیرعادی و غیر مکرر بودن برآیند و در غیر این صورت عادی در نظر گرفته میشوند.

همان طور که در مقالات قبلی بلاگ توضیح دادیم، صورتهای مالی یکی از ابزارهای مهم بررسی وضعیت مالی و عملکرد واحدهای تجاری است. طبق استاندارد حسابداری شماره ۱، واحدهای تجازی ملزم هستند که در دورههای مشخص شده که اصلیترین آن، سالانه است، ۵ صورت مالی مهم ترازنامه، صورت سود و زیان، صورت سود و زیان جامع، صورت جریان وجوه نقد و صورت تغییرات در حقوق مالکانه را برای اطلاع عموم منتشر کنند. یادداشتهای توضیحی نیز بخشی از گزارش صورتهای مالی است که اطلاعات مهم که در صورتهای مالی نیامده است را افشا میکند. در این بخش به توضیح بیشتر صورت مالی تغییرات در حقوق مالکانه میپردازیم.

صورت تغییرات در حقوق مالکانه

صورت تغییرات در حقوق مالکان یا S a eme of Cha ges i Ow e ’s Equi y، تغییرات در بخش حقوق صاحبان سهام را در یک دوره زمانی مشخص نشان میدهد. به عبارت دیگر تغییرات خالص در داراییهای واحد تجاری در این صورت مالی درج میشود. حقوق مالکانه یا خالص داراییها، منابع باقیمانده از داراییهای واحد تجاری پس از کسر بدهیها از کل داراییها است. بدین معنی که اگر همین حالا واحد تجاری فعالیت خود را متوقف کرده و همه داراییهای خود را به فروش برساند و بدهیهای خود را تسویه کند، چه میزان از منابع به سهامداران شرکت نسبت به میزان مشارکت آنها میرسد. همان طور که در مقاله ترازنامه توضیح دادیم، معادله ترازنامه عبارت است از:

داراییها = حقوق صاحبان سرمایه یا حقوق مالکانه بدهیها

و برای به دست آوردن حقوق مالکانه کافی است عناصر این معادله را به صورت زیر تغییر دهیم:

حقوق مالکانه = داراییها – بدهیها

صورت تغییرات در حقوق مالکانه جدیدترین صورت مالی است که در سال ۱۳۹۸ به سایر صورتهای مالی اضافه شده است. این صورت مالی همه بخشهای حقوق مالکانه مانند سرمایه، صرف سهام، سود انباشته، اندوخته قانونی، مازاد تجدید ارزیابیها و … را لحاظ میکند. این تغییرات شامل دو بخش مهم زیر میشود:

در صورت تغییرات در حقوق مالکانه، تعدیلات هر یک اجزای حقوق مالکانه ناشی از تغییر در رویههای حسابداری و همه تعدیلات ناشی از اصلاح اشتباهات نیز به صورت جداگانه درج میشود. همچنین کل سود تقسیمی و مبلغ سود تقسیمی برای هر سهم نیز در صورت تغییرات حقوق مالکانه یا یادداشتهای توضیحی ارائه میشود.

صورت تغییرات در حقوق مالکانه نشان میدهد که چرا حقوق صاحبان سرمایه در طول دوره افزایش یا کاهش داشته است. همه اطلاعات در خصوص افزایش یا کاهش سرمایه شرکت در این صورت درج میشود.

تغییراتی که در صورت تغییرات در حقوق مالکانه نشان داده میشود شامل درآمدها و هزینههای است که ناشی از معاملات صاحبان سهام است. درآمدها شامل افزایش در حقوق صاحبان سرمایه است که نشاندهنده درآمد ناشی از فعالیت اصلی و مستمر واحد تجاری و سایر انواع درآمدها است و هزینهها کاهش در حقوق صاحبان سرمایه و در برگیرنده هزینههای متحمل شده ناشی از فعالیتهای اصلی و مستمر واحد تجاری یا سایر انواع هزینهها است. بنابراین درآمدها و هزینهها همه تغییراتی است که مربوط به صاحبان سهام است، مگر آنهایی که مرتبط به آورده یا ستانده صاحبان سرمایه باشد.

اجزای صورت تغییرات در حقوق مالکانه

اجزای صورت تغییرات در حقوق مالکانه باید شامل هر طبقه از اجزای حقوق مالکانه تأمین شده و مبلغ انباشته هر یک از طبقات سایر اقلام سود و زیان جامع و سود انباشته باشد. واحد تجاری در صورت تغییرات در حقوق مالکانه نشان میدهد که وضعیت حقوق صاحبان سهام در ابتدای دوره چقدر بوده است، طی دوره چه تغییراتی داشته است و در انتهای دوره به چه میزانی رسیده است.

بنابراین اجزای مهم ثبت شده در صورت تغییرات در حقوق مالکانه عبارت است از:

سرمایه، افزایش سرمایه در جریان، صرف سهام، صرف سهام خزانه، اندوخته قانونی، سایر اندوختهها، مازاد تجدید ارزیابی داراییها، تفاوت تسعیر ارز عملیات خارجی، سود یا زیان انباشته و سهام خزانه.

همان طور که در مقاله «افزایش سرمایه چیست؟» توضیح دادیم، افزایش سرمایه یکی از روشهای تأمین مالی شرکتها است که از طریق روشهای مختلفی مانند تجدید ارزیابی داراییها، آورده نقدی، سود انباشته یا صرف سهام انجام میشود.

صرف سهام بخشی از صورت تغییرات در حقوق مالکانه است که قسمت مازاد ارزش سهام نسبت به ارزش اسمی شرکت در زمان فروش سهام را نشان میدهد.

اندوخته قانونی نیز بخشی از سود شرکت است که در حساب اندوخته سپرده میشود و به دارایی تبدیل نمیشود. طبق قانون تجارت، شرکتها باید سالانه ۵ درصد از سود خود را در حساب اندوخته ذخیره کنند. در صورتی که اندوخته قانونی به ۱۰ درصد از سرمایه شرکت برسد، اندوخته کردن سود اختیاری خواهد بود.

سود انباشته نیز بخشی از سود واحد تجاری است که هنگام تقسیم سود، تقسیم نشده و در حساب شرکت باقی خواهد ماند. زیان انباشته شرکت زیانهای انتهای هر دوره مالی است که به زیانهای دورههای قبل اضافه میشود.

مازاد تجدید ارزیابی موجودیها نیز اختلاف ارزش روز داراییها با ارزش دفتری آنها را نشان میدهد.

سهام خزانه قسمتی از سهام شرکت سهامی است که توسط خود شرکت خریداری میشود اما این مورد در ایران طبق قانون ممنوع است زیرا شرکت صاحب اطلاعات نهانی بوده و بازخرید سهام توسط خود شرکت سبب دستکاری قیمتی خواهد شد.

در شکل زیر میتوانید صورت تغییرات در حقوق مالکانه شرکت بورس کالای ایران را برای دوره مالی منتهی به ۳۱ شهریور ۱۴۰۰ مشاهده کنید.

کلام آخر

بررسی صورتهای مالی شرکتها یکی از ابزارهای مهم در تحلیل بنیادی برای بررسی وضعیت مالی و عملکرد شرکتها است. صورتهای مالی انواع مختلفی دارد که صورت تغییرات در حقوق مالکانه یکی از آنها است. حقوق مالکانه یا حقوق صاحبان سهام خالص داراییهای شرکت را نشان میدهد که به نوعی یک حق باقیمانده برای سهامداران است. حقوق مالکانه را میتوان کسر بدهیها از داراییهای شرکت دانست. تغییرات در حقوق صاحبان سهام در صورت تغییرات در حقوق مالکانه ثبت میشود و شرکتها در دورههای مالی مشخص این تغییرات را به اطلاع عموم میرسانند.

برای مشاهده صورت تغییرات در حقوق مالکانه و سایر صورتهای مالی میتوانید به سایت کدال مراجعه کنید.

حقوق مالکانه (یا حقوق صاحبان سهام) به زبان ساده و به طور خلاصه به این صورت تعریف میشود: اگر یک شرکت تمامی داراییهای خود (اعم از مشهود یا غیرمشهود) را به فروش رسانده و به پول نقد تبدیل کند؛ همچنین تمامی بدهیهای خود (اعم از جاری یا غیرجاری) را پرداخت کند؛ آن چیزی که باقی میماند، حقوق صاحبان سهام است. به زبان دیگر، وقتی شما سهام یک شرکت را میخرید، به نسبت سهامی که از آن شرکت در اختیار دارید، مالک آن محسوب میشوید. یعنی اگر فرضا 10 هزار عدد سهم از شرکت ملی مس ایران (با نماد فملی) را خریداری کنید و تعداد کل سهام این شرکت به عنوان مثال برابر با 100 میلیارد عدد سهم باشد، شما مالک درصد کوچکی از این شرکت هستید و درصورتی که شرکت تمامی داراییهای خود را به فروش برساند و بدهیهای خود را صاف کند، به اندازه درصد مالکیتتان از شرکت، مالک آن چیزی هستید که باقیمانده است.

انواع بخش های حقوق مالکانه

- سرمایه

- افزایش سرمایه در جریان

- صرف سهام

- صرف سهام خزانه

- اندوخته قانونی

- سایر اندوختهها

- مازاد تجدید ارزیابی داراییها

- تفاوت تسعیر ارز عملیات خارجی

- سود (زیان) انباشته

- سهام خزانه

هر کدام از این بخشها، در مقاله ی مربوط به ترازنامه به صورت کامل تعریف شده اند.

صورت تغییرات در حقوق مالکانه، یکی از گزارشهایی است که همراه صورتهای مالی یک شرکت منتشر میشود. در این گزارش (همانطور که از اسمش هم پیداست)، تغییرات حقوق مالکانه شرکت با جزئیات و به صورت دقیق گزارش میشود. به زبان سادهتر، در این سند اعلام میشود که در شروع دورهی شرکت چه مقدار حقوق مالکانه در چه محلهایی داشته است و در طی دوره، این موارد چگونه تغییر کردهاند.

یعنی شرکت در این گزارش اعلام میکند که حقوق مالکانه در شروع سال مالی گذشته چه مقداری بوده، در طی سال مالی قبل چگونه تغییر کرده و در این دوره (سه ماهه، شش ماهه، نه ماهه یا یکساله) این حقوق مالکانه، چگونه تغییر کرده است. در اصل حقوق مالکانه یکی از اصولی است که در تحلیل بنیادی شرکت های بورسی مورد ارزیابی قرار می گیرد.

تشکیل صورت تغییرات در حقوق مالکانه

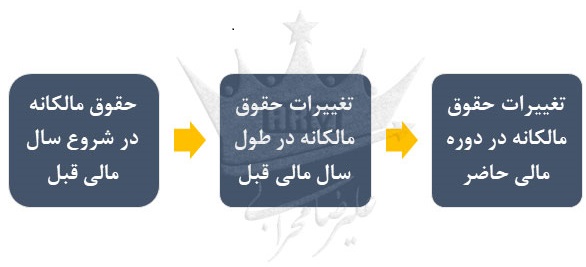

به زبان ساده و مختصر، آنچه در این گزارش از صورت های مالی شرکت ارائه میشود را میتوان به صورت شکل زیر خلاصه کرد:

به صورت کلی میتوانیم این گزارش را به سه قسمت تقسیم کنیم:

- مجموع حقوق مالکانه در ابتدای سال مالی گذشته

- تغییرات حقوق مالکانه در سال مالی گذشته

- تغییرات حقوق مالکانه در دوره مالی جدید (سه ماهه، شش ماهه، نه ماهه و یکساله)

در ادامه هر قسمت را با جزئیات مربوط به آن توضیح میدهیم.

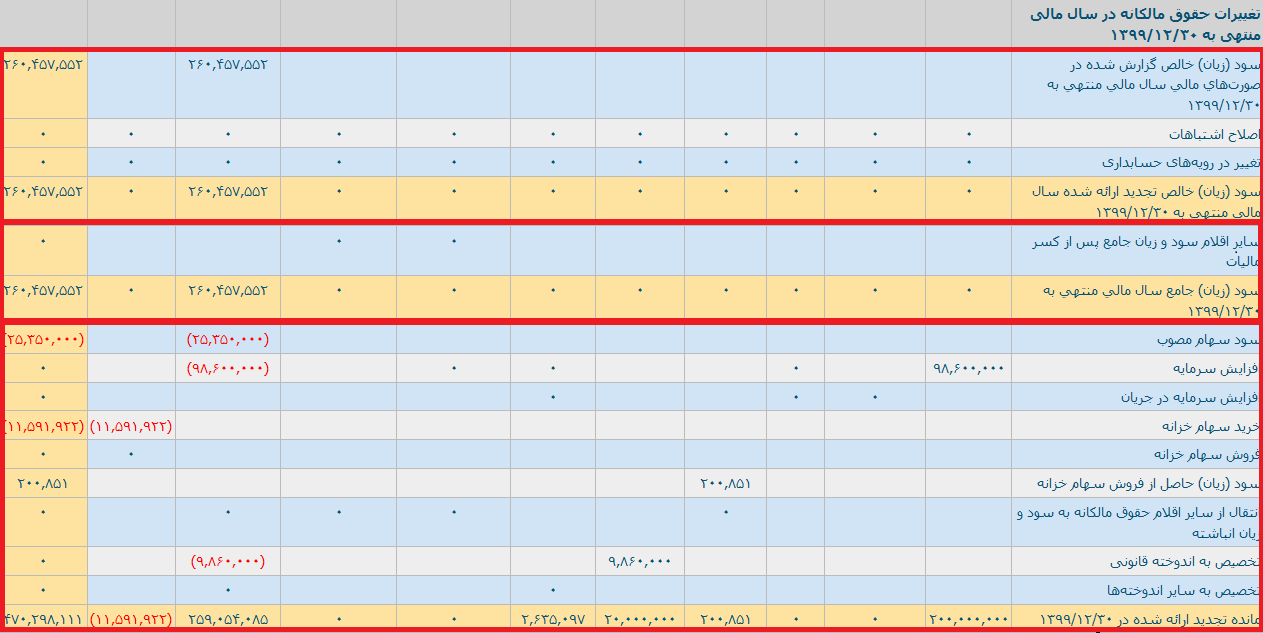

۱. مجموع حقوق مالکانه در ابتدای دوره

همانطور که در تصویر بالا میبینید، این بخش شامل چند ردیف و ستون مختلف است. ستونهای این جدول، همان موارد حقوق مالکانه است که در بالا آنها را نام بردیم. به صورت کلی این بخش از این گزارش نشان میدهد که حقوق مالکانه شرکت، در ابتدای سال مالی گذشته چگونه بوده است.

در ردیف اول این بخش، مقدار هر کدام از بخشهای حقوق مالکانه جداگانه نوشته میشود و در انتها مجموع آنها گزارش میشود. ردیف بعدی مربوط به اصلاح اشتباهاتی است که شرکت (عمدا یا سهوا) در ترازنامه خود آورده است و در این ردیف آنها را تصحیح میکند. ردیف بعدی مربوط به تغییراتی است که در حسابداری شرکت اتفاق افتاده و مربوط به تغییرات قوانین و مقررات است. در ردیف انتهایی این بخش، مقادیر هر ستون باهم جمع میشود و در ستون انتهایی هم، جمع همه این موارد محاسبه میشود. عددی که در ردیف آخر و در ستون جمع کل آورده میشود، مجموع حقوق مالکانه شرکت، در شروع سال مالی گذشته است. این مقدار را میتوانید در ترازنامه شرکت هم (در صورتی که اصلاحی اتفاق نیفتاده باشد) در بخش مربوط به حقوق مالکانه در شروع سال مالی مربوطه مشاهده کنید.

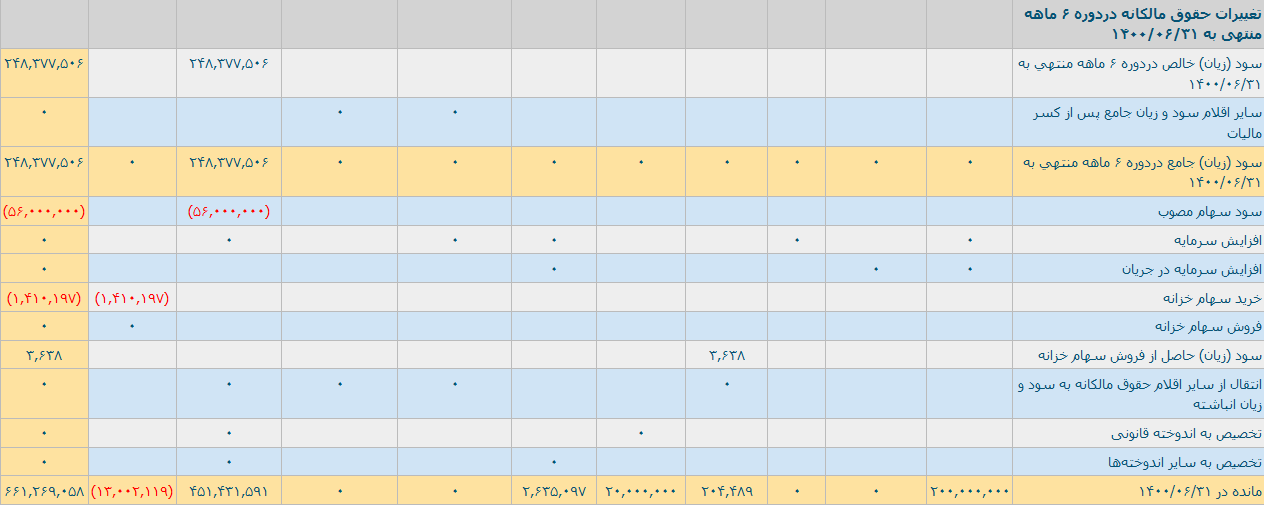

۲. تغییرات حقوق مالکانه در سال مالی گذشته

در این بخش تغییرات حقوق مالکانه شرکت در طول سال مالی قبل، توضیح داده میشود. در واقع، بخش قبل به ما میگوید که در شروع سال مالی قبل، حقوق مالکانه شرکت، چه مقدار بوده است و در این بخش متوجه میشویم که این مقدار در طول سال مالی چگونه تغییر کرده است.

همانطور که در تصویر نیز مشخص شده است، این بخش را میتوانیم برای بررسی بهتر، به سه زیر بخش تقسیم کنیم.

- زیر بخش اول: در ردیف اول، مشخص میشود که شرکت در سال مالی گذشته چه مقدار سود یا زیان انباشته داشته است. در دو ردیف دیگر مثل بخش قبلی، اصلاحیهها یا تغییرات در قوانین و مقررات روی سود (زیان) انباشته، اعمال میشود و در نهایت در ردیف سوم این مقادیر باهم جمع میشوند.

- زیر بخش دوم: در این بخش مابقی اقلام سود و زیان شرکت بعد از کسر مالیات گزارش میشود و در ردیف انتهای این بخش، مجموع زیربخشی قبلی با این بخش جمع میشود.

- زیر بخش سوم: در این زیربخش، سود سهام مصوب که بین سهامداران تقسیم شده است، افزایش سرمایهای که شرکت در دستور کار خود قرار داده یا در حال پیگیری آن است، خرید یا فروش سهام خزانه و سود حاصل از آن، انتقال حقوق مالکانه به سود انباشته، تخصیص اندوخته قانونی و سایر اندوختهها به ترتیب مشخص میشود و در ردیف انتهایی، مجموع این موارد حساب میشود.

نکته مهم درباره این بخش این است که اگر شرکت، افزایش سرمایه از محل سود انباشته داشته باشد، این مقدار در بخش افزایش سرمایه اضافه شده و از سود انباشته کم میشود. به عنوان مثال اگر شرکت 2000 میلیارد افزایش سرمایه از محل سود انباشته داشته باشد، در ردیف مربوط به افزایش سرمایه و ستون سرمایه، مبلغ 2000 میلیارد نوشته شده و در همان ردیف، 2000 میلیارد از ستون سود انباشته کم شده است.

۳. تغییرات حقوق مالکانه در دوره حاضر

منظور از دوره حاضر در این قسمت، میتواند دوره سه ماهه، شش ماهه، نه ماهه یا یکساله مالی باشد که شرکتها موظف هستند در آنها صورت مالی خود را گزارش کنند. به عنوان مثال اگر درحال مطالعه صورت مالی شش ماهه سال 1400 یک شرکت باشید، دو بخش قبلی به ترتیب مربوط به حقوق مالکانه شرکت در ابتدای سال مالی قبل (مثلا اول فروردین 1399) و تغییرات آن در طی سال مالی 1399 است.

ردیفهای این بخش مثل بخش قبل (تغییرات حقوق مالکانه در سال مالی گذشته) است و در انتها مجموع این تغییرات با مقدار مجموع تغییرات سال قبلی محاسبه میشود که در نهایت در ردیف آخر و ستون آخر، جمع حقوق مالکانه در انتهای دوره مشخص میشود. همان طور که گفته شد شرکت ها موظف هستند در زمان های مشخصی، صورت مالی حقوق مالکانه خود را گزارش دهند.

جمع بندی

صورت تغییرات در حقوق مالکانه یا حقوق صاحبان سهام نیز یکی از چند گزارشی است که با صورت های مالی شرکت منتشر می شود. به طور کلی می توان گفت که هر چقدر حقوق مالکانه در ترازنامه ی شرکت در صد بیشتری از دارایی های شرکت را تشکیل دهد، آن شرکت در وضعیت بهتری قرار دارد. هم چنین در خود گزارش حقوق مالکانه، توجه به ردیف سود (زیان) انباشته اهمیت دارد و برای سرمایه گذاری بلند مدت بهتر است که شرکت زیان انباشته نداشته و حتی مبلغ سود انباشته ی آن نیز قابل توجه باشد.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی مرخصی

مرخصی محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها