.jpg)

.jpg)

سهیلات دریافتی از بانک ها در هنگام پرداخت وام و دریافت قسط در چه سرفصلی ثبت میگردد؟

تسهیلات مالی دریافتی جزو سرفصل گروه بدهی ها میباشد که در صورتیکه تا پایان سال مالی آینده قابل پرداخت باشد در سرفصل حساب سایر حسابهای پرداختنی - تسهیلات مالی دریافتی (بدهی جاری) و مابقی در تسهیلات مالی دریافتی بلند مدت (بدهی غیر جاری) طبقه بندی می گردد.

روش محاسبه هزینه بهره بانکی :

هزینه کل بهره = (مبلغ وام * نرخ * (مدت به ماه + 1)) / 2400

در فرمول فوق ابتدا هزینه کل بهره قابل پرداخت محاسبه و در تعداد اقساط تقسیم میگردد.

دو روش جهت ثبت وام دریافتی وجود دارد :

1- روش خالص:

زمان دریافت وام :

نقد / بانک (مبلغ تسهیلات) ریال

تسهیلات مالی (مبلغ تسهیلات) ریال

زمان پرداخت قسط :

تسهیلات مالی (مبلغ قسط) ریال

هزینه بهره (مبلغ بهره ماهانه) ریال

نقد/بانک (مبلغ قسط + بهره ماهانه) ریال

2- روش ناخالص:

زمان دریافت وام :

نقد / بانک (مبلغ تسهیلات) ریال

بهره سنوات آتی (مبلغ کل بهره) ریال

تسهیلات مالی (مبلغ تسهیلات + بهره کل) ریال

زمان پرداخت قسط :

تسهیلات مالی (مبلغ قسط + بهره ماهانه) ریال

نقد/بانک (مبلغ قسط + بهره ماهانه) ریال

هزینه بهره (مبلغ بهره ماهانه) ریال

بهره سنوات آتی (مبلغ بهره ماهانه) ریال

سرفصل حسابداری وام دریافتی : (ماهیت : بستانکار)

بلند مدت : بدهی های غیرجاری -> تسهیلات مالی بلند مدت -> وام های پرداختنی بلند مدت -> وام بانک

کوتاه مدت : بدهی های جاری -> تسهیلات مالی -> وام های پرداختنی کوتاه مدت -> وام بانک ...

سرفصل بهره تحقق نیافته یا بهره سنوات آتی : (ماهیت : بدهکار)

بلند مدت : بدهی های غیرجاری -> تسهیلات مالی بلند مدت -> بهره تحقق نیافت -> بهره تحقق نیافته وام بانک ...

کوتاه مدت : بدهی های جاری -> تسهیلات مالی -> بهره تحقق نیافت -> بهره تحقق نیافته وام بانک

سرفصل هزینه بهره : (ماهیت : بدهکار)

درآمد ها و هزینه ها غیر عملیاتی ->هزینه های مالی ->هزینه بهره -> هزینه بهره وام بانک ...

==================================================================

نکته 1: براساس اصل تطابق درآمد و هزینه ، باید درآمدها و هزینه های هر سال در همان سال شناسایی گردد.

نکته2 : در صورتی که بنابر دلایلی قسط مورد نظر در سررسید تعیین شده پرداخت نگردد (علی الخصوص در پایان سال مربوطه) بهتر است سند مربوط به شناسایی هزینه را در سرفصل ذخیره بهره پرداختنی ثبت نموده و هنگام پرداخت قسط معوق بجای سرفصل هزینه بهره بانکی که قبلا شناسایی شده است سرفصل ذخیره هزینه پرداختنی (بهره) بدهکار گردد.

----------------------------------------------------------------------------------------------------------------

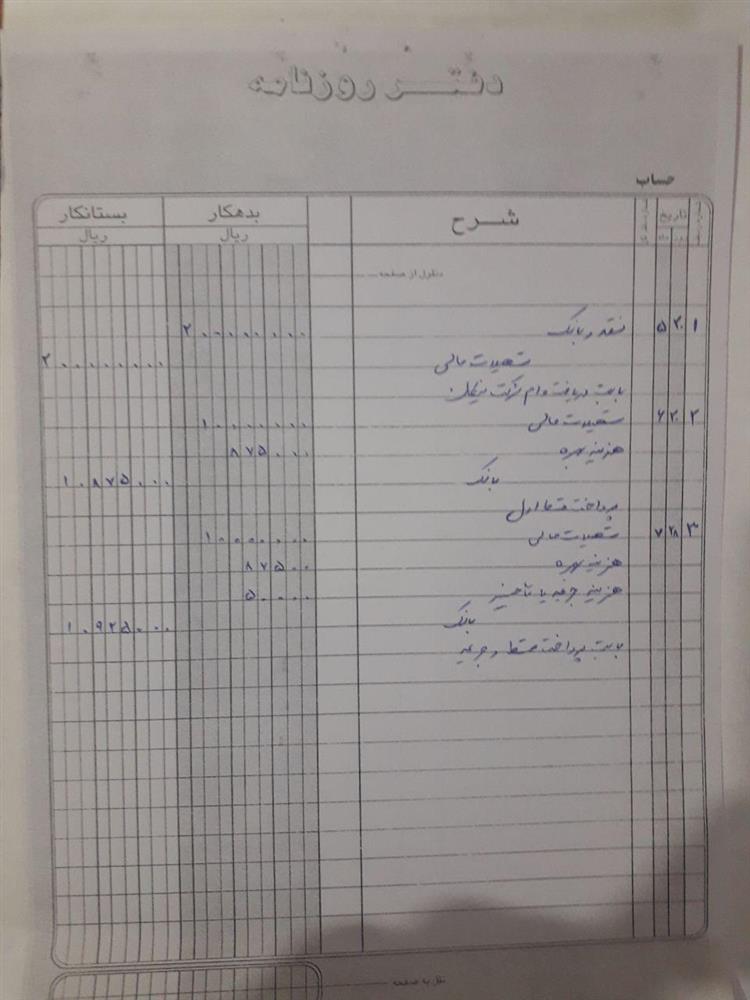

مثال : گروه حسابداری نیکان مبلغ 200،000،000 ریال تسهیلات با نرخ 10 درصد با شرایط بازپرداخت 20 ماهه از بانک در تاریخ 20/5/96 دریافت نموده است.

الف ) ثبت سند مربوط به دریافت تسهیلات انجام گیرد.

ب ) ثبت سند مربوطه به پرداخت قسط اول در مورخه 20/6/96 با در نظر گرفتن هزینه بهره انجام گیرد.

ج) ثبت سند مربوطه به پرداخت قسط دوم در مورخه 28/7/96 با در نظر گرفتن هزینه بهره و جریمه تاخیر 50،000 ریالی انجام گیرد.

هزینه کل بهره = 200،000،000 * 10 * 21 / 2400 = 17،500،000 ریال

هزینه بهره ماهانه = 17،500،000 / 20 = 875،000 ریال

مبلغ قسط ماهانه = 200،000،000 / 20 = 10،000،000 ریال

جواب :

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال مرخصی

مرخصی