.jpg)

.jpg)

ماهیت دارایی در صورتهای مالی چیست؟

یکی از مفاهیمی که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید دارایی است. هر آنچه متعلق به هر کس باشد دارایی او محسوب میشود و نسبت به آن حق مالکیت دارد. بنابراین هر چه متعلق به واحد اقتصادی باشد نیز دارایی آن قلمداد میشود چه مشهود باشد مانند وجه نقد، اثاثیه، اتومبیل چه نامشهود باشد مانند سرقفلی و حق الاختراع. اینجا باید به دو نکته توجه کرد که دارایی ها وابسته به عمر خود به دو دسته تقسیم میشوند:

- دارایی ثابت: داراییهایی که عمری بیش از یک سال دارند و مستهلک می شوند مانند آپارتمان و اتومبیل (تنها دارایی ثابتی که مستهلک نمیشود زمین است.)

- دارایی هایی که عمری کمتر از یک سال دارند مانند پیش پرداختها، صندوق و ملزومات (دارایی هایی مانند خودکار، جوهر، صابون و …)

دارایی ها بر اساس میزان قدرت نقدشوندگی به دو نوع جاری و بلندمدت تقسیم میشوند. دارایی های جاری شامل وجه نقد و اوراق بهادار و حسابهای دریافتنی است. دارایی های بلندمدت به عنوان نمونه به ماشین آلات و ساختمان شرکت که نقد نیستند اما برای کار لازم هستند گفته میشود. این نوع دارایی ها در بلند مدت دچار استهلاک میشود و به آنها می توان دارایی ثابت نیز گفت.

ماهیت هزینه در صورتهای مالی چیست؟

مفهوم دیگری که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید هزینه است. هزینه در لغت نامه به معنای خرج است. یعنی هر آنچه در مقابل کسب منفعت مجبور است خرج شود. پس اینگونه باید گفت برای کسب منفعت مجبور به تحمل بعضی پرداخت ها هستیم که هزینه تعریف میشوند مانند هزینه آب، برق، تلفن و…

هزینه ها بسته به ارتباطشان با فعالیت تعریف شده حسابداری به سه دسته تقسیم می شوند. هزینهها به سه گروه عملیات غیر عملیاتی و بهای تمام شده کالا یا سرمایه ای تقسیم میشوند. هزینه تمام شده یا سرمایه به هزینههایی که برای خرید مواد اولیه، هزینه سربار و هزینه تولید اطلاق میشود. هزینه عملیاتی شامل هزینه های بازاریابی اداری، فروش و غیره است. هرگونه هزینه که در گروههای بالا دسته بندی نشود هزینه غیرعملیاتی در نظر گرفته میشود.

هزینههای عملیاتی چیست؟

هزینههایی که به طور مستقیم با فعالیت واحد اقتصادی ارتباط دارند و مستقیما متولد فعالیتهای مستمر واحد اقتصادی هستند و مرتب تکرار میشوند مانند قیمت نهایی کالای فروخته شده، هزینههایی که در بخش هایی مانند اداری، بخش فروش، تحقیق و توسعه صرف می شوند.

هزینههای غیر عملیاتی چیست؟

هزینههایی که غیر تکرار شونده هستند و هیچ انتسابی به فعالیت مستمر واحد اقتصادی ندارند.

هزینههای سرمایهای چیست؟

هزینههایی است که برای ایجاد سود در آینده صرف میشوند. هزینههای سرمایه ای صرف خرید دارایی های ثابت و مولد جدید یا افزودن ارزش داراییهای ثابت و مولد موجود میشود. عمر مفید یک دارایی باید از باقیمانده یک سال مالیاتی که در آن هزینه شده است حتما بیشتر باشد. از نمونه هزینههای سرمایهای میتوان به خریدن ساختمان شرکت یا زمین کارخانه، ماشین آلات یا تجهیزاتی که در یک کسب و کار به کار می روند اشاره کرد. هزینه های سرمایه ای اغلب داراییهای ثابت و درازمدت هستند. اصل بهای تمام شده کالاها و خدماتی که موسسه میخرد، مصرف میکند و میفروشد علاوه بر قیمت های تحقق یافته در معاملات ارزش های گوناگونی مانند ارزش واقعی، ارزش جاری، ارزش جایگزینی و … دارند.

ماهیت بدهی در صورتهای مالی چیست؟

مفهوم دیگری که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید بدهی است. دیون واحد اقتصادی که در یک بازه زمانی معین باید تسویه شوند مانند بستانکاران (حساب پرداختنی) وام پرداختنی، اسناد پرداختنی (بدهیهایی که به وسیله تضمین ایجاد شده مانند چک سررسید دار- سفته) تمامی حساب های پرداختنی بدهی هستند. بدهی نیز دو نوع دارد. بدهی جاری شامل حساب پرداختنی و مالیات بر درآمد است و به وام و مالیات معوقه بدهی بلند مدت اطلاق می شود.

ماهیت سرمایه در صورتهای مالی چیست؟

مفهوم دیگری که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید سرمایه است. تعریف سرمایه از دید حسابداری کاملا متفاوت از تعریف آن نزد عوام است. در این حرفه سرمایه برابر است با مابه التفاوت دارایی و بدهی.

سرمایه یا حقوق صاحبان سهام چیست؟

میزان آورده صاحبان و سهامداران شرکت را سرمایه میگویند که در صورت مالی جزء بدهی ها محسوب میشود.

ماهیت درآمد در صورتهای مالی چیست؟

مفهوم دیگری که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید درآمد است. درآمد یعنی در مقابل کاری که انجام می دهید دستمزد دریافت کنید مانند یک مدرس که در مقابل تدریسی که انجام میدهد حقالتدریس دریافت میکند یا پزشکی که در مقابل معاینه بیماران ویزیت می گیرد.

کسب منفعت از طریق فعالیت اقتصادی شرکت را در آمد می گویند. درآمدها با توجه به محل کسب به دو دسته تقسیم می شوند.

درآمد عملیاتی (منظم) : درآمدهایی که به طور مستمر در راستای هدف تعریف شده واحد اقتصادی ایجاد شوند مانند هتلی که با اجاره اتاق کسب درآمد میکند یا شرکت بیمه که با بیمه کردن افراد حقیقی یا حقوقی کسب درآمد میکند.

درآمد غیر عملیاتی (غیر منظم) : درآمدهایی که در کنار فعالیت تعریف شده ایجاد میشوند و غیرمستمر هستند مانند آژانس هواپیمایی که به غیر از فروش بلیت خدمات بیمه هم انجام دهد.

درآمد به دو نوع عملیاتی (نتیجه بازده کاری شرکت) و غیر عملیاتی (مثل سود حاصل از فروش زمین شرکت) تقسیم میشود.

دوره مالی چیست؟

مفهوم دیگری که باید برای آموزش تهیه صورت های مالی با آن آشنا باشید دوره مالی است. بازه زمانی را که عملیات حسابداری باید انجام شود، حسابهای حسابدار بسته شود و دفاتر مالی تنظیم شده و ارائه شود دوره مالی گویند. باید به این نکته دقت کرد دوره مالی اصولاً یک سال شمسی است اما بسته به تعریف فعالیت اقتصادی موسسه متغیر است، به عنوان مثال دوره مالی شرکتهای کشتی سازی سه سال شمسی است و یا شرکتهای پیمانکاری شش ماه یا ۱۸ ماه است.

صورت مالی چیست؟

قبل از آموزش تهیه صورت های مالی ابتدا ببینیم مفهوم صورت مالی چیست؟ ارائه یک گزارش به صورت خلاصه و طبقه بندی شده در مورد اطلاعات مالی یک سازمان از قبیل دارایی و بدهی صورت مالی نامیده میشود. نتایج عملکرد واحد اقتصادی را نمیتوان با اندازه گیری دقیق به دست آورد مگر آنکه آن واحد عملیات خود را متوقف و دارایی هایش را پس از فروش به وجه نقد تبدیل و بدهی هایش را پرداخت کند. اما سرمایهگذاران، اعتبار دهندگان و سایر استفاده کنندگان از اطلاعات مالی، اطلاعاتی درباره واحد اقتصادی قبل از خاتمه فعالیتهای آن لازم دارند؛ از این رو ضروری است که درباره نتیجه عملیات و وضعیت مالی و تغییرات آن گزارش هایی برای دورهها و مقاطع زمانی خاص تهیه شود که معمولاً بر اساس قوانین برای دوره یک ساله تهیه میشود که به آن صورت مالی گویند.

اطلاعاتی که در دفتر ها و مدارک حسابداری ثبت میشوند و در صورت های مالی ارائه میشوند باید به مستندات و شواهد عینی کافی متکی باشند. درآمدها در زمان تحقق و هزینهها در دوره وقوع، بدون در نظر گرفتن زمان دریافت یا پرداخت آنها شناسایی و در حسابها ثبت و در صورتهای مالی دوره مربوطه گزارش میشوند. در ادامه به آموزش تهیه صورتهای مالی می پردازیم، با ما همراه باشید.

انواع مختلفی صورت های مالی در یک سازمان تهیه میشوند که به چهار مورد زیر صورتهای مالی اساسی گویند.

- ترازنامه

- صورت حساب سود و زیان

- صورت حساب سود و زیان جامع

- صورت گردش جریان وجوه نقد

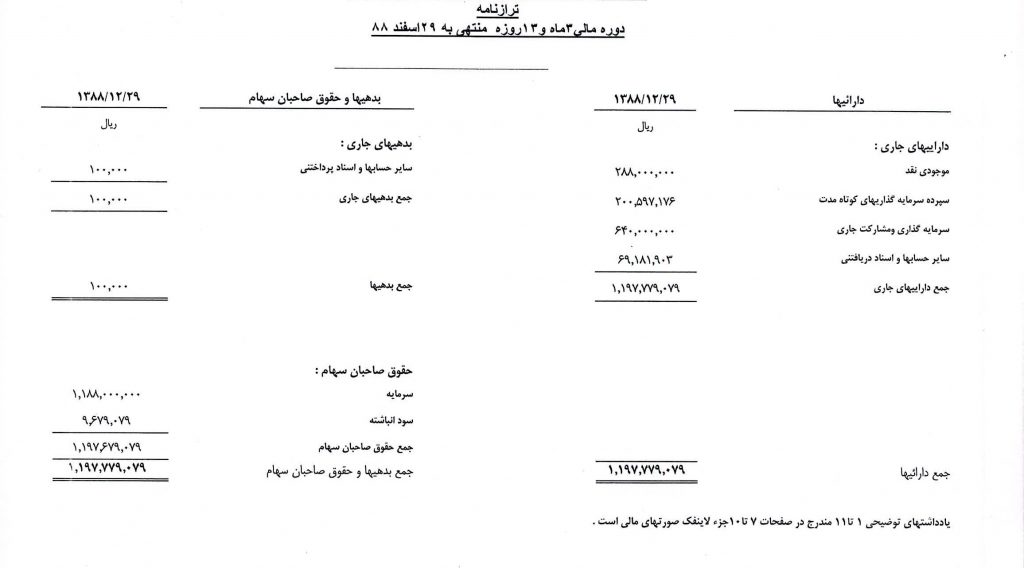

آموزش تهیه صورت های مالی : ترازنامه چیست؟

ترازنامه یا بیلان به صورت طبقه بندی شده میزان درآمد، سرمایه و بدهی را در دوره های مالی مختلف نشان می دهد.

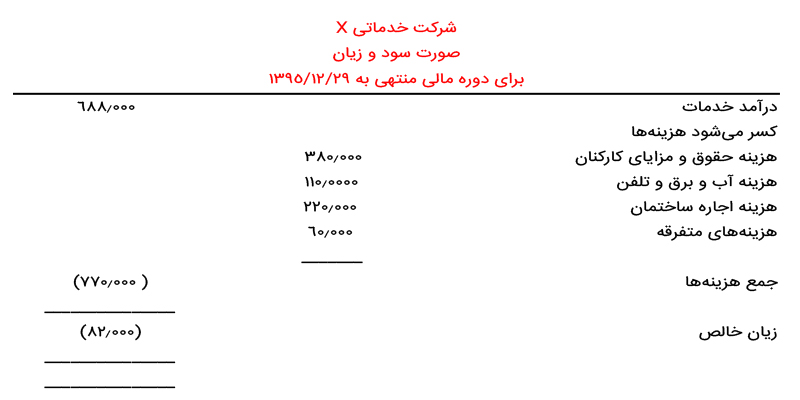

آموزش تهیه صورت های مالی : صورت حساب سود و زیان

مقدار پولی که در پایان یک دوره مالی به دست میآید درآمد و مقدار پولی که خرج شده هزینه در نظر گرفته میشود و در پایان هر دوره مالی اول مقدار درآمدها را ثبت کرده سپس هزینه های انجام شده را کم کرده و صورت حساب سود و زیان به دست می آید.

برای محاسبه سود و زیان ابتدا درآمد عملیاتی و درآمد غیر عملیاتی را از هزینه عملیاتی کم می کنیم. سپس دو عدد به دست آمده از محاسبه بالا از هم کم شده و سود و زیان قبل مالیات به دست میآید. اگر مالیات از این مبلغ کم شود سود و زیان ویژه را به دست می آوریم.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی مرخصی

مرخصی محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها