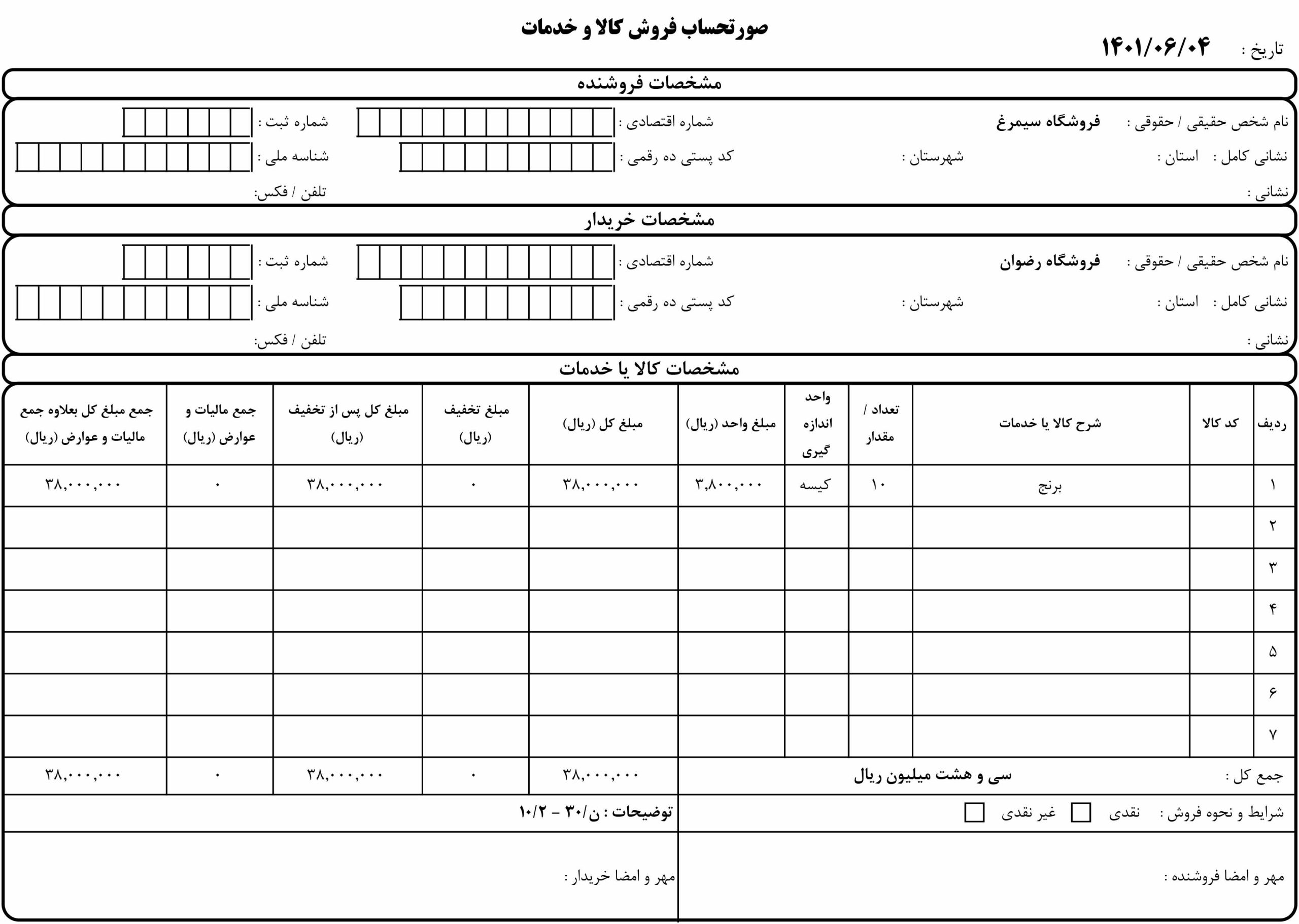

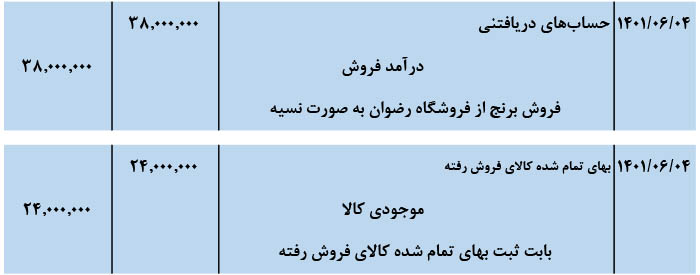

.jpg)

.jpg)

حسابداری علمی است که میتوان توسط آن انواع امور مالی را در سیستم خرید و فروش یک تجارت انجام داد. در انجام تجارت نیاز به انبارداری است که به منظور دانستن تعداد موجودی کالاهای مختلف و قیمت آنهاست.نگه داشتن کالاها در انبار به دو صورت ادواری و دائمی است که در سیستم حسابداری از طریق این دو روش به ثبت موجودی میپردازند. در هر سیستم یکی از این دو روش انتخاب میشود که تفاوتهایی با یکدیگر دارند، در این مقاله سعی داریم با روش های ثبت دائمی و ادواری آشنا شویم.

آنچه در ادامه در مورد روش های ثبت دائمی و ادواری خواهید خواند.

آشنایی با روش دائمی درحسابداری موجودی کالا

در روش دائمی، اضافه و کم شدن موجودیهای کالا در همان لحظه خرید و فروش ثبت میشوند. برای مثال اگر موجودی ریالی و تعداد اجناس در انبار مشخص باشد، پس از خرید و فروش، یک حواله به انبار فرستاده میشود تا با جزئیات سیستم چک شود. شما در این روش میتوانید درباره موجودی کالای انبارتان، اطمینان بالایی داشته باشید.

معرفی نرم افزار: نرم افزار حسابداری چند ارزی

روش ثبت اسناد در سیستم دائمی

در این سیستم برای سند خرید، موجودی کالاهای قابل فروش بدهکار و حسابهای پرداختی شخص به صورت بستانکار در نظر گرفته میشود.در سند فروش کالا نیز حسابهایی که از شخص دریافت میشود و بهای تمام شده کالاهایی که فروش رفتهاند بدهکار و فروش محصولات و موجودی کالاهایی که آماده فروش هستند به صورت بستانکار در نظر گرفته میشوند.

آشنایی با روش ادواری در حسابداری موجودی کالا

برخی کالاها ارزش پولی کمی دارند و تعداد آنها بسیار زیاد است و برای فروشنده و خریدار صرف نمیکند در سیستم خود، هم تعداد و هم موجودی ریالی را چک کند و فقط به موجودی ریالی بسنده میکنند.برای مثال ارزش پولی میخ بسیار کم است و نمیتوان با توجه به تعداد آن، ثبت و کم و زیاد شود. به همین دلیل این کالا شمرده نمیشود و فقط به صورت ارزش ریالی آن در سیستم ثبت میشود. ثبت روش ادواری برای این نوع کالا مناسبتر است.

معرفی نرم افزار: نرم افزارهای مدیریت منابع انسانی

روش ثبت در سیستم ادواری

برای ثبت سندهای خرید در این سیستم، موجودی کالاهای قابل فروش به صورت بدهکار و حسابهای پرداختی به صورت بستانکار در نظر گرفته میشوند.

برای ثبت سندهای فروش، حسابهایی که از شخص دریافت میشود به صورت بدهکار و فروش محصولات به صورت بستانکار ثبت میشوند. در واقع میتوان گفت در هنگام ثبت اسناد فروش، برای کالاهای فروش رفته هیچ حسابی درج نمیشود و فقط حساب فروش اجناس، بستانکار میشود.

تفاوت ثبت اسناد در روش های ثبت دائمی و ادواری چیست؟

- تفاوتهایی که در به ثبت رساندن اسناد در روش های ثبت دائمی و ادواری وجود دارد کم هستند اما همین تفاوتهای کم، معانی بسیار طولانی دارند و ممکن است اتفاقات زیادی در انجام انبارگردانی صورت گیرد. در هر دو روش اسناد خرید به یک صورت ثبت میشوند اما اسناد فروش با یکدیگر تفاوت دارند.

- در سیستم دائم به دلیل اعمال خرید و فروش در سیستم در همان لحظه خرید و فروش، احتمال تفاوت در موجودی ریالی و تعداد بسیار کمتر میشود اما در روش ادواری بسیار پیش میآید که موجودیها با یکدیگر نمیخوانند و به دلیل اینکه هر سال یک بار انبارگردانی انجام میشود ممکن است تفاوتهای زیادی صورت گرفته باشد.

- ایجاد مغایرتهایی که در انبارگردانی صورت میگیرد یکی از سختترین اتفاقات حسابداری است و زمان زیادی برای از بین بردن مغایرت نیاز است. شما باید از بین هزاران سندی که در شرکت دارید متوجه مغایرت و اشتباهات شوید که گاهی به صورت سیستمی توسط فرد رخ میدهد و گاهی به دلیل خرید و فروش اشتباهی اجناس شکل میگیرد.

اینکه بخواهیم متوجه شویم این اتفاق در کدام سند رخ داده است بسیار زمان بر است و ممکن است پس از گذاشتن زمان زیاد، متوجه نشوید که چرا مغایرت در سیستم شما رخ داده است.

- در برخی سیستمها انبارگردانی دوره مشخصی دارد، مثلا هر چهار ماه یکبار رخ میدهد و اگر بخواهید یک گزارش از هر قسمت از سیستم حسابداری که مربوط به انبار است، داشته باشید باید تا به اتمام رسیدن دوره صبر کنید. گاهی دورهها طولانی مدت هستند.

در روش ثبت دائمی، به دلیل ثبت در لحظه، هرگونه گزارش در همان لحظه به راحتی به دست میآید و نیازی به صبر کردن نیست. گاهی اوقات پیش میآید که شرکتهای طرف قرارداد شما در لحظه، از شما درخواست گزارش میکنند و مغایرتهایی در سیستم فروش خود دارند و شما به دلیل ثبت ادواری نمیتوانید پاسخگوی آنها باشید.

همچنین سیستمهایی که در تجارت خود نیاز به گزارش دادن و گزارش گرفتن از موجودی خود هستند و امور فروش و بازرگانی با دقت بسیار بالایی انجام میشود در روش ثبت دائم میتوانند به راحتی کار خود را انجام دهند و درصد اشتباه در این سیستم بسیار کم میباشد.

روش های ثبت دائمی و ادواری رایج در اکثر سیستمها

با توجه به معایب و تفاوتهایی که در بالا ذکر کردیم، بیشتر افراد در سیستم تجاری خود برای ثبت اسناد، از روش دائم استفاده میکنند. حتی شرکتهایی که تعداد کالاهای زیادی را با ارزش مالی بسیار کمی میفروشند برای بهتر شدن اوضاع کاری و حسابداری خود از ثبت دائم استفاده میکنند.برای استفاده از روش دائمی در این شرکتها، اگر چه لازم به زمان زیادی برای شمردن دقیق محصولات خود دارند اما تا پایان موجودی خود، به راحتی میتوانند تعداد دقیق و ارزش ریالی سیستم خود را به درستی بدانند. اگر از بستهبندی برای فروش محصولات ریز خود استفاده شود، بسیار راحت تر میتوان از روش ثبت اسناد دائم استفاده کرد.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی مرخصی

مرخصی محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها