.jpg)

.jpg)

اطلاعات لازم برای محاسبه حقوق و دستمزد

حسابدار به منظور محاسبهحقوق و دستمزد پرسنل، به اطلاعات دقیقی نیاز دارد که در ادامه آنها را بیان میکنیم. اطلاعاتی همچون ساعت کار عادی، اضافه کار، سابقه بیمه، تعداد اولاد، ایام مرخصی، میزان پاداش، میزان وام مساعده دریافتی، ماموریتها، نوبت کاریها، برای محاسبه و تعیین حقوق ضروری میباشد.

حقوق و دستمزد پایه و فوق العاده ها و نوبت کاری

حداقل میزان حقوقی که یک فرد تازه وارد، مطابق قانون کار دریافت میکند، حقوق و دستمزد پایه میباشد. ( فرد تازه وارد کسی است که کمتر از یکسال سابقه کار داشته باشد.)

کار شیفتی یک شیوه شغلی است که برای استفاده یا ارائه خدمات در تمام 24 ساعت شبانه روز در هر روز از هفته طراحی شده است. شبانه روز به چند نوبت تقسیم شده، در هر یک از این نوبت ها یکسری از کارگران کار انجام میدهند. اصطلاح “نوبت کاری” شامل شیفتهای طولانی مدت شبانه و برنامههای کاری است که در آن کارکنان شیفت را تغییر میدهند یا میچرخانند.

حقوق و دستمزد ثابت

مقدار حقوقی که با پرسنل توافق میشود تا در ازای یک کار معین دریافت کنند و میزان آن تغییر نمیکند، حقوق و دستمزد ثابت میگویند. به عنوان مثال: نرخ حقوق پایه به ازای 8 ساعت کار در یک روز مشخص شده میباشد.

حقوق و دستمزد متغیر

حقوقی که بستگی به میزان فعالیت و تلاش کارکنان میتواند تغییر کند را حقوق و دستمزد متغیر میگویند. حقوق مرتبط با اضافه کار، تعطیل کاری و… از این قبیل حقوق و دستمزد میباشند.

دستمزدی که به میزان فعالیت کارمند بستگی دارد

فوق العاده اضافه کاری

پرسنلی که علاوه بر ساعات کار عادی خود، به صورت اضافه کار نیز فعالیت میکنند، مبلغی را از این بابت دریافت میکنند که نرخ آن 40% دستمزد عادی میباشد.

حقوق و دستمزد کارکنان عادی

میزان حقوق و دستمزد کارکنان عادی به طور معمول با توجه به میزان تعیین شده در قانون کار پرداخت میشود.

حقوق و دستمزد مدیران و متخصصین

با توجه به اینکه معمولا مدیران یا متخصصین در یک موسسه دارای سطح علمی بالاتری نسبت به کارکنان عادی و بقیه پرسنل میباشند، همچنین ممکن است تجربه بیشتری از سایرین داشته باشند، میزان حقوق آنها بیشتر از سایر افراد و کارکنان میباشد.

چگونگی محاسبه و پرداخت حقوق و دستمزد

به منظور محاسبه حقوق کارکنان باید از فرمولهای مختلفی برای محاسبه حقوق پایه، محاسبه اضافه کاری، حق سنوات، شب کاری، نوبت کاری و… استفاده نمود. اگر علاقمند هستید همه چیز درباره سنوات را بدانید میتوانید به مقاله سنوات چیست مراجعه نمایید.

فرمول های مربوط به محاسبه حقوق و دستمزد

تنظیم لیست حقوق و دستمزد

فهرستی از دادههای مربوط به کارکرد پرسنل، اعم از ساعت کار و میزان حقوق پایه و میزان مزایای آنها و کسورات مختلف را لیست حقوق و دستمزد میگویند؛ لیست اجزا حقوق و دستمزد باید به ترتیبی در کنار یکدیگر نوشته شود که ابتدا حقوق و مزایا با یکدیگر جمع و سپس کسورات از آنها کسر گردد و در نهایت حقوق و دستمزد خالص تعیین شود. همه این موارد به صورت پیشفرض در نرمافزار حسابداری ابری فرداد مشخص شده است.

جمع آوری و نگهداری اطلاعات شخصی پرسنل

موسسات به منظور صدور حکم کارگزینی و در نهایت برای تعیین میزان حقوق و مزایا، اقدام به جمع آوری اطلاعات شخصی پرسنل می کنند و با اضافه شدن پرسونل به سازمان تغییرات لازم را همان موقع در برنامه حسابداری اعمال میکنند.

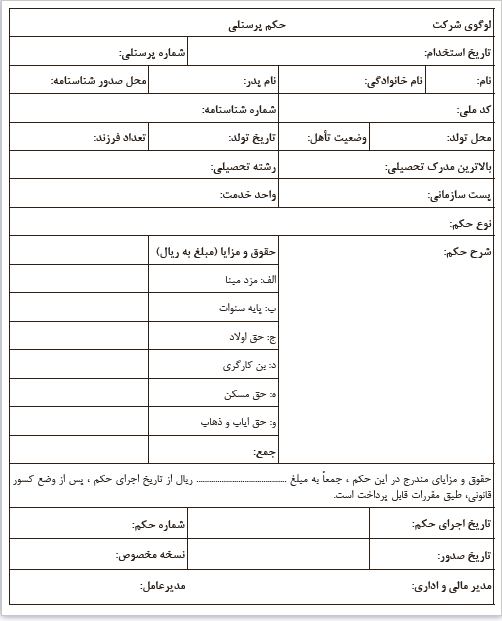

صدور احکام پرسنلی

در حکم کارگزینی تمامی دریافتهای قانونی کارکنان مانند: میزان حقوق پایه، حق مسکن، حق اولاد و… که بر اساس قرارداد کار دریافت می کند، تعیین می شود و در واقع مرجع محاسبات حقوق و دستمزد است.

این حکم با در نظر گرفتن تمام قوانین و شرایط افراد، مانند: میزان تحصیلات، سوابق کار، قانون کار، قوانین داخلی سازمان، توسط دایره کارگزینی صادر می شود.

اگر دوست دارید ویژگی های یک نرمافزار حقوق و دستمزد مناسب را بدانید، میتوانید به صفحه نرم افزار حقوق و دستمزد مراجعه نمایید.

نمونه حکم پرسنلی

تعداد نسخه احکام پرسنلی

این حکم معمولا در سه نسخه تهیه میشود که یک نسخه از آن در اختیار حسابداری موسسه است، و نسخه دیگر در اختیار واحد منابع انسانی سازمان، اخرین نسخه نیز در اختیار خود شخص قرار دارد.

محاسبه کارکرد ماهانه پرسنل

با توجه به اینکه طبق قانون هر فرد در روز باید 7.33 ساعت کار کند، پس در یک ماه که 30 روز در نظر گرفته میشود، باید 220 ساعت کار کرده باشد.

نوبت کاری

اصطلاح نوبت کاری به هرگونه برنامه کاری اطلاق می شود که خارج از ساعت 7 صبح و 6 بعد از ظهر باشد. کار شیفتی میتواند شامل شیفتهای عصر، شب و صبح زود و همچنین برنامههای ثابت یا چرخشی باشد. بر اساس آمار اداره کار ایالات متحده، تقریباً 16% از کارگران از دو برنامه نوبت کاری پیروی میکنند که این شامل 6 درصد شیفت عصر و 4 درصد شیفت شب میشود.

محاسبه حقوق و دستمزد

در ادامه به بررسی برخی از جزئیات مرتبط با محاسبهحقوق و دستمزد میپردازیم.

پرداخت حقوق و دستمزد

پس از تعیین شدن میزان حقوق و دستمزد کارکنان، معمولا در پایان هر ماه اقدام به پرداخت خالص آن میشود. ثبت حسابداری مربوط به شناسایی حقوق و دستمزد و ثبت مرتبط با پرداخت آن به ترتیب به شرح زیر است:

هزینه حقوق و مزایا **

- ح پرداختنی تامین اجتماعی **

- ح پرداختنی دارائی (مالیات) **

- ح پرداختنی پرسنل **

در هنگام پرداخت ثبت زیر انجام می شود:

ح پرداختنی تامین اجتماعی **

ح پرداختنی دارائی **

ح پرداختنی پرسنل **

-

-

- وجوه نقد **

-

پرداخت خالص حقوق و دستمزد

مقدار خالص حقوق و دستمزد مبلغی است که پس از کسر کسورات مربوط به مالیات و بیمه و سایر کسورات به کارکنان مطابق قانون پرداخت می شود.

اضافه کار

همانطور که قبلا ذکر کردیم میزان ساعت کار عادی در طول یک روز، 8 ساعت میباشد؛ چنانچه پرسنل بیش از این میزان را در طول روز کار کنند، شامل قانون اضافه کاری میشوند و میزان حقوق اضافه کار به شرح زیر محاسبه می شود.

نرخ دستمزد عادی به ازای هر ساعت * ساعت کار اضافه کار * 40%

کسورات حقوق و مزایا

تمام حقوق و دستمزدی که برای کارکنان در نظر گرفته میشود به آنان پرداخت نمیشود، بلکه قسمتی از آن کسر و سپس خالص حقوق و دستمزد آنها به حساب آنها پرداخت میشود.

از جمع حقوق پایه، حق مسکن، حق خواروبار و اضافه کار به نرخ 7% کسر به حساب بیمه تامین اجتماعی پرداخت میشود. (23% بیمه توسط کارفرما پرداخت میشود).

برای محاسبه کسر مالیات باید میزان حقوق پایه، حق مسکن، حق خواروبار، حق اولاد، اضافه کار، پاداش و ماموریت را با هم جمع نمود، سپس در نرخ تعیین شده توسط قوانین مالیاتی ضرب نمود و از کل حقوق کسر نمود.

تعطیلات و مرخصی ها

مطابق قانون کار باید در طول یک هفته یک روز را به عنوان روز تعطیل مشخص شود، که معمولا جمعه روز تعطیل برای اکثر موسسات میباشد. چنانچه پرسنل در روز تعطیل نیز کار کند شامل قانون تعطیل کاری میشود و باید مطابق نرخ تعطیل کاری حقوق آن روز محاسبه شود.

پرسنل موظف هستند در ساعات کار عادی در محل کار خود حضور داشته باشند، اگر کارکنان به صورت موجه و با مجوز قبلی در ساعات عادی کار حضور نداشته باشد، به این حالت مرخصی میگویند.

مرخصی سه نوع است:

- مرخصی استحقاقی (یک ماه در سال که چهار جمعه از آن کسر می شود.)

- مرخصی استعلاجی (به منظور درمان)

- مرخصی بدون حقوق

سایر کسورات

در طول یک ماه ممکن است بعضی از پرسنل مبالغی را از موسسه تحت عنوان وام مساعده کارکنان دریافت کنند، این مبالغ در محاسبه حقوق باید از حقوق آنها در پایان هر ماه کسر و به صورت سفارشی در نرم افزار حسابداری ثبت میگردد.

حق بیمه

میزان بیمه ای که به اداره بیمه تامین اجتماعی پرداخت میشود شامل 20% کارفرمایی، 3% بیمه بیکاری، 7% سهم کارکنان میباشد. این مقدار 7% که مربوط به کارکنان میباشد، باید حقوق پایه، اضافه کار، حق مسکن و خواروبار را با هم جمع نمود؛ سپس در نرخ 7% ضرب کرد و حاصل را از حقوق کارکنان کسر نمود.

مالیات

بخشی از حقوق پرسنل باید کسر و به اداره امور مالیاتی پرداخت شود. این مقدار به این روش محاسبه میشود: میزان حقوق پایه، حق مسکن، حق خواروبار، حق اولاد، اضافه کار، پاداش و ماموریت را با هم جمع نمود، سپس در نرخ تعیین شده توسط قوانین مالیاتی ضرب نمود و از کل حقوق کسر نمود.

نکات مهم در مورد اجزا و عناصر حقوق و دستمزد

در این بخش به 3 نکته مهم در حوزه اجزا و عناصر حقوق و دستمزد پرداخته میشود.

اقلام لیست حقوق و دستمزد مشمول بیمه و مالیات

یکی از نکات مهم در حوزه اجزا و عناصر حقوق و دستمزد اقلامی از لیست حقوق و دستمزد است که مشمول بیمه و مالیات میشوند. تعدادی از اقلام مربوط به اجزا تشکیل دهنده حقوق و دستمزد شامل بیمه و مالیات میشوند، بقیه اقلام مشمول محاسبه بیمه و مالیات نیستند، که در ادامه آنها را ذکر میکنیم.

تمامی اقلام مربوط به اجزا تشکیل دهنده حقوق و دستمزد شامل بیمه و مالیات نیستند

مواردی از لیست اجزا حقوق و دستمزد که مشمول بیمه می شوند عبارتند از:

- حقوق پایه

- اضافه کار

- حق مسکن

- حق خواروبار

مواردی از لیست اجزا حقوق و دستمزد که مشمول مالیات می شوند:

- حقوق پایه

- اضافه کار

- پاداش و ماموریت

موارد مشمول حق بیمه در لیست حقوق و دستمزد

در خصوص حق بیمه میتوان گفت تمامی موارد مزایای نقدی، به استثنای مواردی که توسط سازمان تآمین اجتماعی مشخص شود، مشمول حق بیمه می باشد. مزایای نقدی شامل موارد زیر میباشد:

- حق ایاب و ذهاب

- نوبت کاری

- حق اولاد

- و غیره

موارد معاف از مالیات حقوق و بیمه

در سایت رسمی تامین اجتماعی میتوان موارد معاف از مالیات حقوق و بیمه را مشاهده کرد. که شامل موارد زیر میباشد:

- حق سفر و ماموریت

- حق عائله مندی

- بازخرید ایام مرخصی

ثبت حقوق و مزایا در موسسات بازرگانی

پس از اینکه خالص حقوق و مزایای کارکنان محاسبه شد، هزینه حقوق پرسنل بدهکار، حساب پرداختنی اشخاص بستانکار میشود.

ثبت مربوط به شناسایی حقوق

هزینه حقوق پایه **

هزینه مسکن **

هزینه خواروبار **

هزینه اولاد **

هزینه اضافه کار **

هزینه پاداش **

هزینه ماموریت **

هزینه بیمه تامین اجتماعی (23%) **

-

-

- ح پرداختنی تامین اجتماعی (23% + 7% ) **

- ح پرداختنی دارائی ( مالیات ) **

- ح پرداختنی کارکنان **

-

ثبت مربوط به پرداخت حقوق

ح پرداختنی تامین اجتماعی **

ح پرداختنی دارائی **

ح پرداختنی پرسنل **

-

-

-

- وجوه نقد/ بانک **

-

-

حقوق و دستمزد از مواردی هست یک حسابدار در همه شرکتها اعم از کوچک، بزرگ، که فعالیت رسمی یا غیر رسمی دارند با این موضوع درگیر است. به همین علت یکی از سرفصلهای اکثر دورههای حسابداری فرداد همیشه تدریس حقوق و دستمزد است، در دورههایی مانند آموزش حسابداری بازرگانی روی این مورد کمتر تمرکز شده است.

نتیجه گیری

هزینه حقوق یکی از هزینه های مهم یک موسسه به شمار می رود، در این مقاله به معرفی اجزا حقوق و دستمزد و عناصر حقوق و دستمزد پرداختیم و نرخ هر یک را ذکر کردیم، سپس کسورات حقوق و نرخ آنها را بیان کردیم و در نهایت ثبتهای حسابداری شناسایی و پرداخت حقوق را در موسسات بازرگانی و خدماتی انجام دادیم.

از شما دعوت میکنیم تا ما را از نظرات خود پیرامون موضوعات یاد شده بهرهمند سازید. همچنین، اگر فکر میکنید این مطلب میتواند به افزایش آگاهی اطرافیانتان درباره اجزا حقوق و دستمزد و کسورات اجزا حقوق و دستمزد کمک کند، حتما این مقاله را برای آنها ارسال نمایید.

قانون کارجدید

قانون کارجدید مالیات برگردش حساب

مالیات برگردش حساب سامانه مودیان

سامانه مودیان شناسه یکتای حافظه مالیاتی

شناسه یکتای حافظه مالیاتی استهلاک انباشه و مستهلک کردن دارایی ها

استهلاک انباشه و مستهلک کردن دارایی ها محاسبه اضافه کاری

محاسبه اضافه کاری سنوات پایان سال

سنوات پایان سال مرخصی

مرخصی